澳大利亚的首次置业者在2024–25财年可享受一系列联邦和州级激励措施,包括一次性补助金、印花税减免和存款计划。联邦计划(房屋担保计划和超级储蓄计划)适用于全国范围,而每个州/领地都有其自己的首套房业主补助金(FHOG)和印花税减免规则。本指南按司法管辖区分解最新的支持措施,突出关键门槛、条件和资格要求。

联邦计划

房屋担保计划(首套房担保)

澳大利亚政府的房屋担保计划允许符合条件的首次置业者只需支付5%的首付(无需支付贷款人抵押保险)。2024–25财年提供35,000个名额。收入上限适用(单人$125,000,夫妇$200,000),买家必须居住在该房屋中。物业价格上限因地区而异:例如,首府城市上限分别为新南威尔士州$900,000,维多利亚州$800,000,昆士兰州$700,000,西澳/南澳/塔斯马尼亚$600,000,堪培拉$750,000,北领地$600,000。偏远地区适用较低上限(例如新南威尔士州区域$750,000,维多利亚州$650,000,昆士兰州$550,000,西澳/南澳/塔斯马尼亚$450,000,北领地区域$600,000)。

首套房超级储蓄计划(FHSSS)

首次置业者可以通过自愿缴纳超级年金(super contributions)来增加首付款。每年最高可存入$15,000(总计跨年$50,000)到超级年金账户,按优惠税率纳税 ato.gov.au 。在超级年金中的贡献按15%纳税(提款时有30%的FHSS抵免),通常低于个人所得税率 ato.gov.au 。准备购房时,符合条件的储蓄者可以从超级年金中提取其贡献(加上收益)作为首付款,但需遵守FHSSS规则。

州级计划

新南威尔士州(NSW)

首套房业主补助金(FHOG):符合条件的首次置业者购买新房可获得$10,000的一次性补助金 。房屋价值不得超过$600,000(房屋/公寓)或$750,000(房屋+土地套餐) ,房屋必须是新建或大幅翻新的(未曾居住过)。

印花税(转让税)减免:根据新南威尔士州首次置业者援助计划,价值不超过$800,000(2023年7月1日起签订的合同)的新房或现有房屋免征印花税 。对于$800,001至$1,000,000之间的房屋适用减免(折扣)税率 。首次购房者的空地免税上限为$350,000(减免至$450,000) 。

其他:除上述外无额外州级补助;首次置业者还应查看当地议会或共有股权计划(NSW目前无主要计划)。

维多利亚州(VIC)

FHOG:购买价值不超过$750,000的新房(房屋、单元或联排别墅)的首次置业者可获得$10,000 sro.vic.gov.au 。物业不得曾出售或居住。

印花税:业主自住房屋(新房或现有房屋)价值不超过$600,000免征全部印花税,$600,001至$750,000适用减免税率(即≤$600,000无税,≤$750,000减免税)。

维多利亚州购房者基金(共有股权):州政府独立计划,政府出资最高25%的购房价格(无息股份),买家至少支付5%首付款。这使购房更具可行性 – 参与者需逐步偿还政府股份。(详细内容和资格要求见州财政网站 dtf.vic.gov.au 。)

昆士兰州(QLD)

FHOG:2023年11月20日至2025年6月30日签订合同,新房价值不超过$750,000可获得$30,000补助(早期合同为$15,000。)该计划仅适用于新建或带土地的房屋。

印花税:2024–25财年,昆士兰州逐步取消首次置业者的印花税。2025年初通过的法律规定,从2025年5月1日起首次置业者购买新房免征印花税。在此之前,首次置业者对新房有提高的免税门槛(约$700,000)。(除一般减免外,现有房屋无特定印花税减免。)

其他计划:昆士兰州还提供HomeBuilder补助金(2025年中结束)和区域增益补助金(适用于区域新建),但这些通常适用于所有买家,而非特定首套房。

西澳大利亚州(WA)

FHOG:符合条件的首次置业者购买新房可获得$10,000(每笔交易一次补助)。补助金不得超过房屋购买价格(若低于$10,000)。

印花税:根据首套房业主税率,2025年3月起首次置业者购买房屋+土地价值不超过$500,000免征印花税;大都市区$500,000至$700,000(区域外$750,000)适用减免税率 wa.gov.au 。例如,$450,000无税;$450,000–$600,000(2025年3月前上限)减免税率 wa.gov.au ,2025年3月后≤$500,000无税 wa.gov.au 。空地免税上限为$350,000(旧规则下为$300,000)。(见RevenueWA获取详细门槛。)

其他:若为非居民身份,西澳首次置业者无资格享受联邦担保存款计划,但上述补助金和减免税适用。

南澳大利亚州(SA)

FHOG:购买新房的首次置业者可获得$15,000。自2024年6月6日起,之前$650,000的上限已取消,任何价值的新房均符合资格。

印花税:2024年6月6日或之后签订合同购买新房(或建房土地)的首次置业者免征印花税,不限购买价格(在此之前,≤$650,000免税;2024年6月6日后新房印花税全面取消。)购买现有(曾居住)房屋,SA提供其他减免,但无特定减免超出上述首套房补助。

其他:SA无额外共有股权计划,但其零印花税政策相较其他州非常慷慨。

塔斯马尼亚州(TAS)

FHOG:2024年7月1日或之后签订合同的首次置业者购买新房可获得$10,000。(2024年7月1日之前合同的建筑商或购房者可获得$30,000,此后恢复为$10,000。)

印花税:2024年2月至2026年6月的减税计划,首次置业者购买价值不超过$750,000的现有房屋免征印花税。实际上,符合条件的首次置业者购买价值不超过$750,000的新房或现有房屋免税。

其他:塔斯马尼亚首次置业者还应注意存款援助计划(政府贷款最高占购买价格的10%),但仍需支付其他费用(>$750,000的印花税、地方政府税等)。

北领地(NT)

FHOG:2024年10月1日至2025年9月30日,FHOG(品牌为HomeGrown Territory Grant)对首次购房者购买新房提供$50,000,对购买现有首套房提供$10,000。(新房$50,000补助替换了旧的$10,000 FHOG nt.gov.au 。)房屋必须是新建或按计划购买。

印花税:NT提供房屋+土地套餐免税(HLPE):首次置业者在与建筑商签订单一套餐合同购买新房时全额免征印花税(无价值上限) nt.gov.au nt.gov.au 。该政策适用于2022年7月1日至2027年6月30日合同。(否则,印花税按减免税率适用。)

其他计划:NT还提供FreshStart新房补助金($30,000),适用于非首次购房者购买新房合同,时间为2024年10月1日至2025年9月30日。旨在帮助现有业主升级新房。重要提示:不得将FreshStart与首套房补助金在同一物业上叠加。

澳大利亚首都地区(ACT)

FHOG:ACT不再为新房提供独立的FHOG(2019年结束)。相反,首次置业者通过房屋买家减免计划(HBCS)获得印花税减免。

印花税:根据HBCS,符合收入和居住条件的首次置业者可享受任何价格新房或现有房屋的全额或部分印花税减免。实际上,这通常意味着印花税大幅减少或免除,受收入限制和减免税上限约束。(例如,所有符合条件的买家住宅购买均按减免税率纳税,无论价值如何。)

其他:ACT还提供养老金者印花税减免和其他计划,但对年轻买家,HBCS是主要援助(加上上述联邦计划)。

首套房贷款套餐和银行激励

主要贷款机构常为首次置业者提供特别优惠,如费用减免或现金回扣。例如,澳新银行(ANZ)目前为符合条件的首次置业者提供$3,000现金回扣,前提是贷款金额至少$250,000,并在180天内完成贷款结算。其他常见激励包括符合条件的贷款折扣利率、免估值/申请费,以及通过银行关联公司提供的免费或减免律师费。这些优惠经常变化,首次置业者应比较套餐或咨询经纪人。然而,买家还应检查常规利率及任何贷款人抵押保险(LMI),尽管联邦担保计划满足条件时可免除LMI。

州/领地概览

|

地区 |

FHOG(新房) |

FHOG上限 |

印花税免税(首套房) |

减免上限 |

其他计划 |

|

NSW |

$10,000 |

新房≤$600k;土地+建≤$750k |

≤$800k(新/现房) |

<$1,000,000 |

– |

|

VIC |

$10,000 |

新房≤$750,000 |

≤$600k |

<$750,000 |

Homebuyer Fund (shared equity) |

|

QLD |

$30,000(2023/11/20–2025/6/30) |

新房<$750k |

(新建)–2025年5月起取消 |

– |

– |

|

WA |

$10,000 |

– |

≤$500k |

至$700k(大都市)/$750k(偏远) |

– |

|

SA |

$15,000 |

无上限(2024/6/6起) |

新房,任意价值 |

– |

– |

|

TAS |

$10,000(2024/7/1起) |

– |

现有≤$750k |

– |

– |

|

NT |

$50,000(新),$10,000(现) |

– |

House+land package(无上限) |

– |

FreshStart补助$30k(非首套) |

|

ACT |

–(HBCS替代) |

– |

减免计划(新/现房,任意价格) |

– |

– |

FHOG = 首套房业主补助金;“–” = 不适用。所有金额单位为澳元;更新至2024–25财年。

为了帮助首次置业者早日实现居者有其屋的梦想,澳洲联邦政府和新南威尔士州(以下简称新州)政府先后颁布了一系列优惠政策。作为首次置业者的您,只要满足一定的条件,就可在购买住房时享受一种或多种购房福利政策。以下,我们将为您带来2023年7月新财年新洲正在实施的首次置业福利政策全解析。

如果您是新州的首次置业者,根据首次置业者援助计划(First Home Buyers Assistance Scheme,FHBAS),您可能有资格获得全额豁免或部分减免印花税(Stamp Duty)。印花税减免适用于以下两种情况:

1. 购买二手房或新房:购买价格不超过80万元,全额豁免印花税。购买价格在80万至100万元之间的房产,减免部分印花税。

2. 购买土地:可用于建房的土地,且土地价格不超过35万元,全额豁免印花税。价格在35万元至45万元之间的土地,减免部分印花税。

享受FHBAS必须满足以下条件:

首次置业者居住要求:

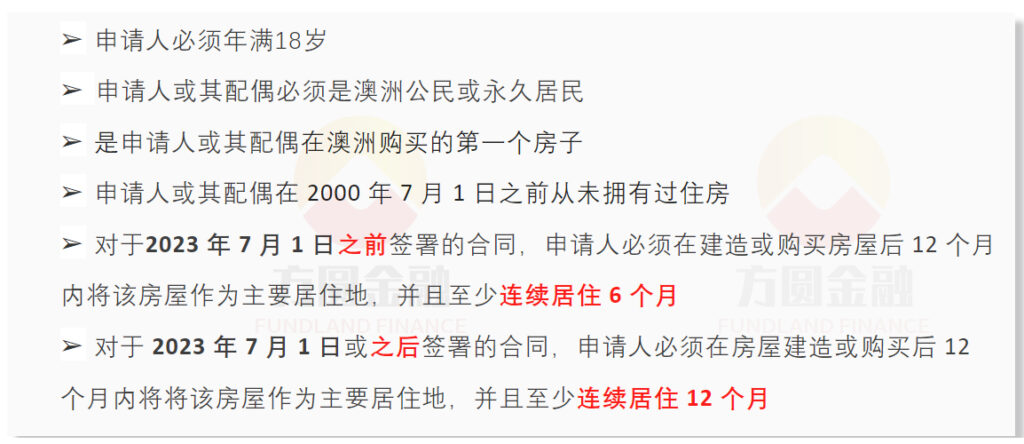

➢ 对于2023年7月1日或之后交换的合同——您必须在房屋交割后的12个月内搬进房屋,并且以该房屋作为主要居住房,至少连续居住12个月

➢ 对于2017年7月1日至2023年6月30日(含)期间交换的合同——您必须在房屋交割后的12个月内搬进房屋,并且以该房屋作为主要居住房,至少连续居住6个月

当您在新州购买或建造第一套新房时,可获得 1万元的首次置业补助金(First Home Owner (New Home) Grant, FHOG) 。您的第一个新住宅可以是新建、期房或大幅翻修的独立屋、联排别墅、公寓、单元或类似房屋。而且该补助金无需缴纳所得税。房屋类型和价格必须满足以下条件之一:

➢ 价格不超过60万元的新建住宅,可以是独立房屋、联排别墅、公寓或类似房屋

➢ 价格不超过75万元的房屋加土地套餐(House and Land Package),价格包括购买空置土地的价格、住宅建筑合同的价格以及施工期间增加的成本

➢ 价格不超过60万元的新装修房屋,比如房屋经过大幅翻修,房屋构造大部分被移除或更换,并且在装修之前、期间或之后未被任何人居住过,在装修完成后也从未出售过

申请人资格要求:

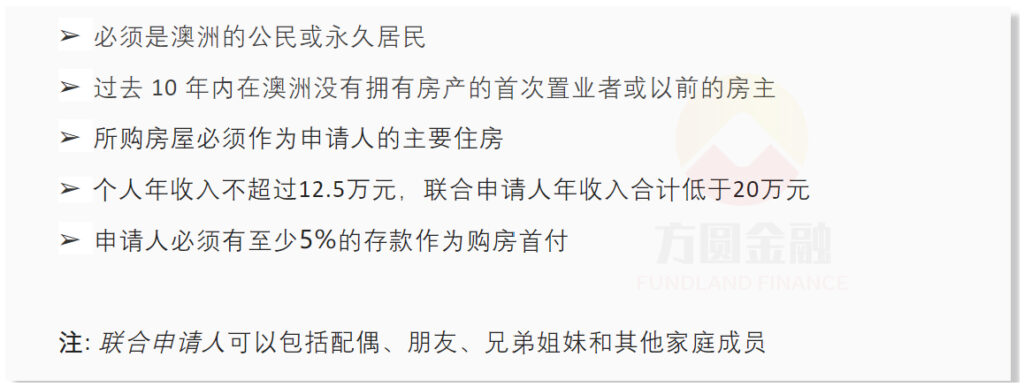

首次置业担保(First Home Guarantee, FHG)是一项澳洲联邦政府的激励措施,允许首次置业者以低至5% 的首付购买首套房,而无需支付银行房屋贷款保险(LMI)。LMI费用通常相当于贷款额的1.20%~3.60%。

LMI 是一项在您拖欠住房贷款时为贷款银行提供的保护。它通常适用于贷款比例高于80%的情况。通过首次置业担保,联邦政府将为您的住房贷款充当担保人(担保房产价值的 15%),以确保您无需支付LMI费用。每个财年该计划有3.5万个名额,您必须通过指定银行的审批才得获得一个名额。

申请者必须满足以下条件:

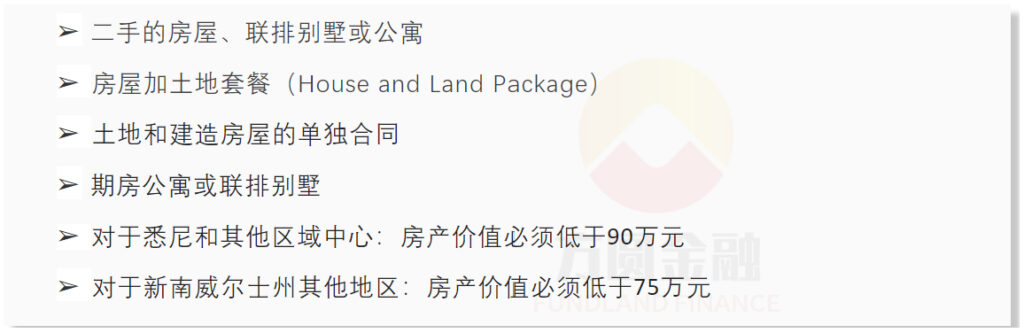

房产类型和价格必须满足的条件:

偏远地区首次置业担保(Regional First Home Buyer Guarantee,RFHBG)是住房担保计划 (HGS) 的一部分,该计划是澳洲政府旨在协助符合条件的购房者尽快购房的一项举措。它由代表澳洲政府的国家住房金融和投资公司(NHFIC)管理。

根据 RFHBG,符合条件的地区购房者从参与贷款机构处获得的部分住房贷款由 NHFIC 提供担保。这使得符合条件的购房者只需支付 5% 的首付即可购买房屋,而无需支付贷款机构的抵押贷款保险。

对于 RFHBG,住房贷款的任何担保最高金额为房产价值的 15%(由参与贷款人评估)。本担保不是现金付款或住房贷款押金。在2023-24财年RFHBG有1万个名额。

申请人资格和房产的限制条件与以上的首次置业担保类似。

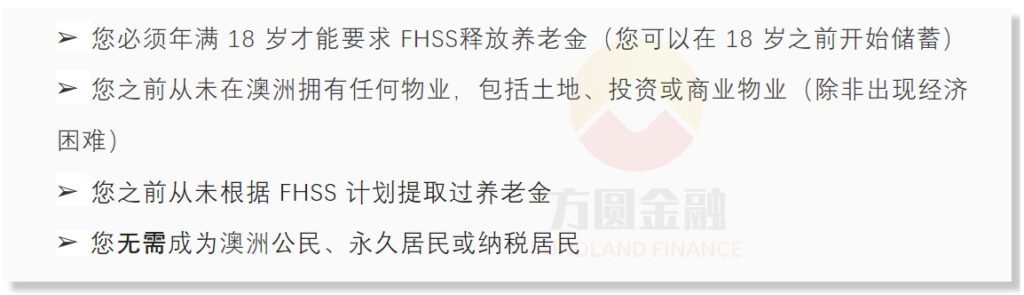

首次置业养老金储蓄计划(First Home Super Saver Scheme, FHSS)是指首次置业者可以使用FHSS在养老金中存钱,以帮助购买他们的第一套房子。FHSS 可用于在澳大利亚购买新房或二手房屋。夫妻、兄弟姐妹或朋友都可以使用自己符合条件的 FHSS 养老金来购买同一处房产。如果你们中的任何人以前拥有房屋,其他有资格的人也可以申请。

您可以自愿把税前收入(在养老金账户将扣除15%的税)或者税后收入(无需再扣税)存入到你的养老金储蓄账户里,每个财年最多可存入1.5万,累计最多可存入5万元。其主要作用就是可能少交所得税。

必须满足以下资格和条件:

您能请求FHSS释放用于购房的金额:

➢ 个人自愿税后存入的那部分养老金余额的 100%

➢ 其他方式存入的养老金余额的85%

➢ 可申请释放最高的养老金总额为5万元

我们为您提供以下服务:

▷ 协助您申请符合资格的补贴

▷ 协助您获批首次置业担保名额

▷ 帮助您获得具有竞争力的住房贷款利率

▷ 免费获得银行的贷款预批。

▷ 安排免费的房产初步估价

如需进一步帮助,请随时联系我们。

信息来源:

澳洲联邦政府网站 www.nhfic.gov.au/support-buy-home

新州政府网站 www.revenue.nsw.gov.au/grants-schemes/first-home-buyer

住房贷款 – 也称为“抵押贷款”,“按揭” – 是贷款方(例如银行或非银行贷款公司)向客户提供的一笔资金,用于购买住宅房产。通过住房贷款,您可以购买已经建成的独立房屋或公寓,购买“楼花”房产,或购买一块空地用来建房。

1. 贷款方

贷款方(Lender)包括贷款银行或非银行贷款公司(含基金公司) 。在澳洲经营住房贷款业务的银行或非银行贷款公司都必须遵守澳洲相关法律和金融规章,并受澳大利亚审慎监管局 (Australian Prudential Regulation Authority,APRA)严格监管。

2. 贷款比例

贷款比例(Loan to Value Ratio,简称LVR):指贷款额与房子估值的比例。银行通常规定当LVR超过80%时,要求借款人购买贷方按揭保险(Lenders Mortgage Insurance,LMI),目的是用来保护银行的权益。贷款比例越高LMI的费用比例也会越高,通常为贷款金额的0.8%到5.0%之间。这笔费用可以用存款支付,也可以与贷款一起贷出来在银行放贷时支付。

3. 贷款利率

贷款利率(Interest Rate)分为浮动利率(Variable Rate)和固定利率(Fixed Rate)两种。浮动利率会通常会随时澳洲储备银行的现金利率(Cash rate)上下波动。银行都会公布其标准浮动利率。根据贷款额多少和LVR高低,贷款客户通常能获得标准利率减去0.90%至1.60%的利率折扣。固定利率在固定期限内不会变动,在固定期限到期前还清贷款或转为浮动利率通常会被银行要求支付违约金(Break fees)。

4. 还款额

还款额(Repayment)是您每期支付给贷款方的金额——通常每两周或每月一次——以偿还您的住房贷款。 有本息同还(Principal & Interest)和只付利息(Interest Only)两种还款方式。只付利息的期限最长通常为5年。

5. 贷款期限

贷款期限(Loan term), 这是您必须向贷款方还清所有本金和利息的最长时间。 住房贷款的期限通常为 20 至 30 年,有个别银行最长可达40年。同样金额的贷款,期限越长,意味着每期还款额越少,贷款更容易负担。但是,期限越长的贷款产生的利息总额就越多。

6. 抵押物

抵押物(Collateral):贷方持有您用他们借给您的钱购买的财产的所有权或契约。这意味着贷款是“有担保的”,然后财产被“抵押”。抵押品的目的是,如果借款人未能偿还债务,贷方随后能够出售担保财产以收回资金。

7.对冲账户

对冲账户(Offset Account)是与贷款账户相关联的日常交易账户。它的功能就是以您账户中的存款对冲贷款账户中相应的本金,使这部分本金不需要计算利息。对冲账户里的资金可不受限制地随时转入转出,它能帮助您最优化利用不定时存款来抵减房贷的利息,从而缩短房贷的还款期限。

8. 转贷款

也称再融资(Refinance):指的是借款人把贷款从现有银行转移到另一家银行。通常有几个主要目的:降低贷款利率,寻求更好的银行服务,套现资金用于住房升级或其他投资。转贷款的费用包括解除抵押费(Discharge fee),抵押注册费等,总额通常在$600到$800之间。为鼓励客户转贷,许多转入行会提供$1500-$4000的现金回赠。

9.完整/简易资料

完整资料(Full doc) 和简易资料( Low doc或Alt doc)是针对自雇人士收入证明资料而言的。Full doc通常要提供个人或公司的Tax return及财务报表,Notice of Assessment,甚至GST 报税单(BAS)、公司账户流水等详细的资料;简易资料通常只需要提供会计声明信,最近3或6个月的交易账户流水或GST 报账单(BAS)用作收入证明资料等。Low doc 的资料较容易准备,但Low doc的利率通常比Full doc的利率高1.0%以上。

什么是SMSF贷款?

自管退休金基金(SMSF)贷款是指通过有限追索权借贷安排(Limited Recourse Borrowing Arrangement,LRBA)让SMSF筹集资金投资物业的一种方式。根据澳大利亚法律,SMSF本身不能直接带担保地购买资产,而是通过建立一个“裸信托”(Bare Trust,又称持有信托),由信托名义拥有物业,SMSF信托人拥有该物业的实际权益。贷款特点在于有限追索权:如果借款违约,贷款机构只能追索信托中抵押的那项资产,不能向SMSF或成员索取其他资产。因此,SMSF贷款通常只能针对单一资产(如一套住宅或商业物业)进行,并且需要满足严格的借贷和投资规则。

住宅与商业物业投资的区别和规则

根据澳大利亚税务局(ATO)和政府指南,SMSF购房须符合“唯一目的测试”(sole purpose test):即物业仅用于产生退休福利收益,不能供成员私人使用。具体区别包括:

SMSF贷款流程

建立SMSF、裸信托及申请贷款:

SMSF贷款的有什么优势?

通过SMSF贷款投资房产,可以带来以下主要好处:

SMSF贷款有什么风险与限制?

SMSF贷款投资虽有潜在收益,但也伴随不少风险和局限,需要谨慎评估,主要包括:

SMSF贷款市场现状如何?

截至2025年,澳洲四大银行及主要银行基本不再提供SMSF房贷服务。现有市场由一些非银行贷款机构主导,包括例如Firstmac、Redzed、Liberty Financial、La Trobe Financial、WLTH、Reduce Home Loans等。这些机构的贷款产品通常分为住宅或商业用途,各家政策略有差异。贷款利率方面,根据市场比较(2025年5月数据),典型浮动利率大约在6.7%~7.5%区间。例如,Liberty Financial住宅贷款约7.00%;La Trobe Financial约6.84%;Firstmac约6.99%;WLTH(Ocean产品)约7.44%。需要注意,这些利率通常为广告利率,比较利率会更高;同时还有设立费和年费等额外费用。

最低首付(即最高贷款成数LVR)通常在60%~80%之间,也就是说需要预留至少20%–40%的首付款。部分机构对更高LVR(如80%)要求更严格的条件,或仅限于某类物业。

SMSF贷款前应注意什么?

SMSF贷款投资房产并非人人适合。对于资产规模较小或对房地产市场不熟悉的普通投资者,可能需要谨慎考虑:

资金规模:运营和投资SMSF的成本较高(包括会计、审计、法律等固定费用)。专家一般建议,若SMSF总资产低于数十万澳元,利用SMSF购房的成本效益可能不足。若投资者尚年轻或资金不多,先通过传统方式(如在个人名下买房或持有公共基金)可能更实际。

总而言之

SMSF贷款购房适合那些有一定投资经验、较高SMSF余额,并且愿意承担复杂合规要求与高昂成本的投资者。对普通投资者而言,必须充分理解相关法律和财务影响后再决策。在动手前,务必咨询持牌理财顾问、注册会计师,法律专业人士以及专业的贷款经纪人等综合评估方案的可行性和风险,以确保投资符合退休规划和法规要求。

在澳大利亚,商业物业贷款(Commercial Property Loans)是为了帮助企业主或投资者购买商业用途的房地产,如办公室、零售店铺、仓库或工业地产。与住宅贷款相比,商业贷款的申请流程更为复杂,所需材料更为详细,审批标准也更为严格。本文将为您详细介绍商业物业贷款的申请步骤、所需资料以及与住房贷款的主要区别,帮助您更好地规划和准备。

一、商业物业贷款的申请步骤

二、商业物业贷款所需准备的资料

商业贷款的申请材料通常比住房贷款更为复杂,根据银行和贷款产品的不同,具体包括以下部分或所有资料:

三、商业物业贷款与住房贷款的主要区别

此外,商业贷款可能涉及更多的费用,如申请费(通常为贷款额的0.75%)、估值费($3000或更高)、法律审查费等。

四、申请商业物业贷款的注意事项

结语

商业物业贷款是企业扩张和投资的重要工具,但其申请过程比住房贷款更为复杂。充分准备所需材料、理解贷款条款,并与专业贷款经纪人合作,可以帮助您顺利获得贷款,抓住商业发展机遇。如果您有任何关于商业物业贷款的疑问或需要专业咨询,欢迎随时联系我,为您的商业成功保驾护航。

贷款的流程通常为以下八个步骤:

第一步:贷款经理通过与您的沟通,了解您的财务状况和贷款需求,初步估算您的贷款能力(Borrowing Capacity),推荐合适的银行及贷款产品。

第二步:贷款经理收集整理贷款申请资料和信息。

第三步:贷款经理预定房屋估价并获得估价结果(有的银行会自行预定),与银行议价确定贷款利率,数据录入贷款系统,您签署贷款申请表格,递交贷款申请。

第四步:银行进行贷款初审,获得银行的有条件预批(Conditional Approval)。

第五步:就预批的条件,银行与贷款经理人沟通,贷款经理协助您达到审批的条件。

第六步:获得正式审批(Unconditional Approval),并签署贷款合同

第七步:银行与您的律师沟通办理房产交割(Settlement)事宜

第八步:发放贷款,房产顺利交割

在澳洲房贷市场中,**对冲账户(Offset Account)与重提款功能(Redraw Facility)**作为两大核心工具,虽都能有效降低利息支出,但其运作机制与适用场景却大有乾坤。本文通过银行业内视角,带您透视这两大金融工具的差异化特征。

▎资金运作原理对比

✧ 对冲账户(Offset Account)

✧ 重提款功能(Redraw Facility)

▎功能差异矩阵

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*注:具体税务影响需咨询持牌税务师

▎三大决策关键要素

1.现金流管理需求

2. 资产组合结构

3. 银行产品特性

▎专业操作建议

⚠️ 重要提醒:投资型买家应特别注意ATO关于贷款用途追溯条款(TR 2000/2),建议在调整资金用途前进行税务影响评估。

当你在澳大利亚申请住房贷款时,金融机构最核心的评估指标就是你的信用和财务行为。许多贷款申请者惊讶地发现,即使看似微小的失误——比如一次信用卡逾期还款或还贷扣款失败——都可能影响贷款利率,甚至导致贷款申请被拒。

本文将解析在提交房贷申请前,为何需要特别警惕信用卡使用、账单支付,消费开支和贷款偿还的每一个细节。

1. 贷款机构会详细审查您的信用报告

在批准贷款前,贷款机构会彻底查看您的信用报告。该报告会显示您的信用卡使用记录、个人贷款、账单违约情况,甚至包括“先买后付”(如Afterpay 或 Zip)等账户的使用情况。

如果报告中有逾期还款、频繁的信用查询或频繁的转贷行为,可能会被视为财务管理不当。这类迹象可能导致贷款申请被推迟、被拒,或者只能获得较高利率的贷款产品。

2. 逾期或错过还款会影响信用评分

信用评分(Credit Score)是贷款机构评估您是否值得信赖的关键指标。信用卡、个人贷款甚至水电煤等账单的逾期还款都会降低您的信用评分,而且这些负面记录可能会在您的报告中保留5年。

较低的信用评分不仅会降低贷款的审批率,还可能限制您只能选择利率较高、条款更苛刻的贷款银行和产品。

3. 稳定的还款记录体现出良好的财务管理能力

贷款机构青睐稳定可靠的借款人。按时还款、合理使用信用额度能够体现出良好的财务管理能力。

相反,如果经常刷爆信用卡、长时间不还全额,或有多个小额贷款、短期贷款的记录,可能会被视为现金流紧张的表现。

4. 近期的异常财务活动可能延迟贷款审批

贷款机构通常会要求提供过去3至6个月的银行账单(交易账户流水为三个月,转贷的贷款为六个月)。如果他们在对账单进行审核时发现扣款失败、账单逾期、账户余额不足发出现透支等情况,可能会要求补充说明或额外材料,从而导致审批进度被拖慢。

这种情况在购房合约有时间限制的情况下尤其令人焦虑!

5. 良好的信用记录能提升议价能力

如果您有良好的信用记录和财务行为,不仅更容易获批贷款,还能在贷款利率和费用方面有更强的议价能力。银行更愿意为风险较低的客户提供更具竞争力的贷款产品。

通过避免不必要的新贷款申请、及时缴纳各项费用,您将以最佳姿态面对贷款机构,争取到理想的贷款条件。

申请房屋贷款前的实用建议

总而言之

申请房屋贷款是大多数澳洲人一生中最大的财务决策之一。在提交申请之前,通过良好地管理信用卡、账单和还贷记录,不仅可以提升审批通过率,还能争取到更好的贷款利率和条件。

若您不确定当前信用和财务状况是否达标,建议通过专业的贷款经纪人进行预评估,获取个性化改善方案。

贷款的申请通常需要提供以下资料:

➢ 身份证明:护照,驾照,或者Photo ID, 入籍证,出生证明,Medicare卡等

➢ 工资单(Payslip)–被雇人士

➢ 雇主信(特殊情况说明时需要)

➢ 个人收入银行流水:通常为最近3个月(自雇人士需要提供公司账户流水)

➢ 最近两年的财务报表或会计师的声明信(自雇人士)

➢ 尾款证明——证明有足够资金完成房屋交易(购房人士)

➢ 购房合同,定金收据

➢ 资产证明:与收入来源相关的房屋产权证,市政费收费通知

➢ 租金收入证明:Rentalappraisal letter/Rental statement/Lease agreement

➢ 负债证明:现有贷款、信用卡、个贷、车贷、助学贷款等对账单(statement)

在澳洲,如果房贷或商业贷款逾期未还(loan default) ,后果可能非常严重,包括罚息、信用受损、法律诉讼,甚至被银行收回房产(强制拍卖)。以下是不同阶段的影响和银行的处理方式:

⏳ 逾期 1-14 天

🔸 后果:

✅ 可能会被银行收取逾期利息(Penalty Interest Rate),通常比正常贷款利率高 2%-5%。

✅ 部分银行会给予宽限期(Grace Period),若在此期间还款,不会产生额外费用或影响信用记录。

💡 建议:

如果只是短期资金紧张,立即还款或与银行协商是否能延长宽限期。

⏳ 逾期 15-60 天(通常是 30 天以上)

🔸 后果:

❌ 贷款逾期记录将被报告到信用报告机构(Equifax, Experian),影响个人信用评分(Credit Score)。

❌ 银行可能会打电话或发信件催款(Reminder Notices)。

❌ 逾期时间越长,银行可能会提高逾期利率,并收取额外的滞纳费用(Late Payment Fee)。

💡 建议:

尽快联系银行,申请临时还款安排(Hardship Arrangement),例如:

暂时降低月供

延期还款(Repayment Holiday)

改为利息-only 还款(适用于投资房贷)

⏳ 逾期 60-90 天(通常是 90 天)

🔸 后果:

❌ 贷款状态会被标记为“逾期违约(Default)”,严重影响信用评分,可能 5-7 年无法申请贷款。

❌ 银行可能会启动法律程序,发送正式违约通知(Default Notice),要求立即还清贷款。

❌ 部分银行可能冻结你的银行账户或其他贷款产品(如信用卡、贷款额度)。

💡 建议:

✅ 尽快与银行协商,如果情况特殊,可以申请金融困难援助(Financial Hardship Assistance)。

✅ 考虑转贷(Refinance),如果信用记录未完全受损,可以找其他贷款机构重新融资,换低利率贷款。

⏳ 逾期 90 天以上

🔸 后果:

❌ 银行可能发出抵押品执行通知(Notice of Exercising Power of Sale),意味着他们可以强制出售你的房产。

❌ 你的房产可能被银行拍卖(Mortgagee Sale),如果房价低于贷款余额,你仍需偿还差额(Shortfall)。

❌ 你的名字可能会被列入信用黑名单,未来5-7 年内无法申请贷款,甚至影响租房、签手机合约等。

❌ 如果贷款金额巨大,银行可能采取法律诉讼(Legal Action),申请法院强制执行(Court Enforcement),冻结你的资产或工资。

💡 建议:

✅ 如果已经收到违约通知,不要拖延,立即与银行沟通,请求调整还款计划。

✅ 考虑出售房产,如果财务状况无法改善,可以主动卖房,避免被银行拍卖损失更多。

✅ 寻求专业帮助,可以联系金融顾问或贷款经纪人(Broker),帮助与银行协商或寻找替代方案。

|

|

|

|

|---|---|---|

| 1-14 天 |

|

|

| 15-60 天 |

|

|

| 60-90 天 |

|

|

| 90 天以上 |

|

|

🔹 立即联系银行 – 说明情况,申请分期或延期还款。

🔹 考虑转贷(Refinance) – 如果信用尚未完全受损,找新的贷款机构重新贷款。

🔹 寻找财务顾问 – 了解如何减少债务压力,或制定还款计划。

🔹 尽早行动,避免房产被银行拍卖 – 如果资金压力无法缓解,考虑主动卖房比被银行收回更有利。

💬 你的贷款已经逾期了吗?还是想提前了解风险?如果有具体情况,我可以帮你分析最佳方案!😊

有部分银行也接受申请人的ABN和GST注册时间少于12个月甚至6个月的情况,但贷款利率和收费会较高一些。

4. 生意账户对账单(Business Account Statement)- 可选

贷款的申请通常需要提供以下资料:

➢ 身份证明:护照,驾照,或者Photo ID, 入籍证,出生证明,Medicare卡等

➢ 工资单(Payslip)–被雇人士

➢ 雇主信(特殊情况说明时需要)

➢ 个人收入银行流水:通常为最近3个月(自雇人士需要提供公司账户流水)

➢ 最近两年的财务报表或会计师的声明信(自雇人士)

➢ 尾款证明——证明有足够资金完成房屋交易(购房人士)

➢ 购房合同,定金收据

➢ 资产证明:与收入来源相关的房屋产权证,市政费收费通知

➢ 租金收入证明:Rentalappraisal letter/Rental statement/Lease agreement

➢ 负债证明:现有贷款、信用卡、个贷、车贷、助学贷款等对账单(statement)

在行动之前我们先了解银行是如何估算借款人的贷款能力(Serviceability)的。在澳洲,尽管各家银行都有各自的贷款能力计算器,但其本质都是通过计算借款人的总收入,在扣除生活开支及所有债务支出后可用于还贷的剩余收入,再按当前的贷款利率加上缓冲利率(目前为3%)来估算借款人的贷款能力。因此,提高收入无疑是提升贷款能力最直接的途径之一,但假如暂时无法提高收入,灵活运用以下八种方法,也能有效地提升您的贷款能力:

当前的债务负担高低是影响您贷款能力的关键因素之一。较多的未偿还债务,尤其是高利率的债务会严重削弱您的贷款能力。因此在申请贷款前,要尽量还清高利率的债务,或将高利率债务设法转贷为低利率债务。比如,几万元高利率的个人贷款和汽车贷款,可能拉低您超过10万元的房贷额度。另外,信用卡额度对贷款额度的影响也非常大。就算您能按期还款甚至从未用信用卡消费过,银行也会将您手上的信用卡额度(Limit)乘以3.80%来估算月度债务负担。1万元的信用卡额度大约削弱您5万元的贷款能力。

对于已贷了多年的贷款,在保持金额不变的情况下,您可以通过转贷延长贷款期限,从而减少每月的还贷金额,增加剩余收入。比如,您现有50万元的贷款,利率为6%,只剩20年的期限,每月还款额为3582元。通过转贷(refinance)重新将贷款期限延长至30年,每月还款额将降至2998元,减少584元的还款额(即您的剩余收入增加584元),从而能提高新贷款额度约8万元。

选择本息同还通常比选择只付利息能够获得更高的贷款额度。比如贷款期限为30年,前5年选择只付利息,意味着归还全部本金的时间将缩短为剩余的25年,相对于30年都是本息同还的方式,这25年的每月还款额一定较多,剩余收入减少,从而影响贷款额度。

不同银行对借款人的贷款能力评估可能存在较大差异。例如,对于注册护士或消防员的加班收入和补贴,四大银行的认可程度就不同,其中两大银行仅认可80%用于估算贷款能力,而另两大则认可100%。如果您属于这类人群,想要获得更高贷款额度,就需要选择合适的银行。又比如对于房租收入的计算,有的银行仅认可80%,有的银行认可90%。因此,寻求专业的贷款经纪人的帮助来选择银行是一个明智的做法。

在申请贷款时,银行通常会审查申请人最近三个月的银行账户流水和信用卡对账单。如果生活成本高于一定标准(HEM:Household Expenditure Measure),贷款额度将受到影响。这个HEM与您的收入有关。因此,在贷款申请前的三个月内,要尽量将生活开支控制在HEM以下。

如果配偶双方收入差距较大,在购买负现金流的投资房产(如House,土地)时,较高收入的一方占较高的产权比例,就能享受较多的负扣税的优惠,从而增加其税后收入。

借力贷款能力较强的亲友,联合一起申请贷款购买房产。在自身贷款能力已用尽的情况下,也可以通过成立自管养老金(SMSF)来贷款购买投资房产。

经常不按时还款,甚至长期拖欠债务会导致您信用得分较低。在向银行申请贷款时您只能拿到较高的利率甚至被拒。因此,定期检查信用报告,及时纠正错误,以维持较高的信用得分。

专业的贷款经纪人是您提高贷款能力的得力助手。贷款经纪人不仅具备丰富的专业知识和经验,能够为您量身定制最适合的贷款方案,还可以在您与金融机构之间起到桥梁的作用。他们了解各家银行和各种贷款产品、利率和条件,可以为您寻找最具竞争力的选项,并在整个贷款申请过程中提供指导,帮助您更顺利地获得贷款批准。

由此可知,在澳大利亚买房贷款,如果银行满足不了您的需求,或者您达不到银行的准入门槛,您还有机会找非银行贷款机构解决的。

非银行贷款机构(以下简称“非银机构“)指的是不拥有“授权存款机构 (ADI) 许可证“的贷款机构。通俗地说,就是他们不能像传统银行一样能够开展存款业务,但是可以提供银行的大部分业务或信用产品,比如住房贷款、商业贷款、汽车贷款,信用卡等产品,开设资金交易账户,设立贷款对冲账户和扣款账户,网上转账交易和实时查询等等。

非银行有多种形式,包括在线贷款机构,信用合作社,基金机构,建筑协会,养老金协会等。它们的贷款资金主要来源于澳大利亚银行或其他海外机构的批发资金、市场发行证券或者股东出资等。有的非银机构的实际控股人是商业银行,主要资金来源于银行。

与传统银行相比,非银机构有哪些优势?

非银机构之所以能立足于澳洲竞争激烈的贷款市场,与众多实力强大的传统银行同台竞争并不断发展壮大,主要在于它有以下优势:

1. 贷款资料简单。针对自雇人士因各种原因不能提供报税资料(如Tax return,NOA)一些非银机构提供了Low doc贷款产品,收入证明仅需要一封会计声明信。贷款利率低至2.99%~3.09%,贷款比例80%。如Resimac, RedZed等机构。

2. 较宽松的评估方法。比如Bluestone, IMB对借款人的佣金收入都是按100%评估,相对于传统银行的80%打折评估,客户在非银机构能获得更高额度的贷款。

3. 较高的风险容忍度。部分非银机构敢于承担传统银行不愿承担的风险,他们通过提供灵活的贷款产品给那些因信用评分较低或者信用记录不佳被大银行拒绝的客户。比如Pepper Money, Liberty等机构提供Near Prime贷款产品(这种类型的产品通常会有一定的利率上浮或额外费用)。

4. 快捷的贷款流程。比如非银网上贷款机构 “:86400”,从贷款申请的递交,审批,贷款合同签名到房子成交都是在网上进行。紧急的贷款一周时间就可完成整个过程。

5. 有竞争力的贷款利率。由于它们不像传统银行那样有高昂的运营成本用于营业及办公场所。可以将贷款成本降至最低并体现在贷款利率上,比如:86400目前一年期固定利率低至1.99%。

6. 针对性的产品和服务。例如,对于没有澳洲身份的海外收入人士提供住房贷款、建房贷款等多种产品和网上银行服务。如Brighten提供贷款利率低至3.88%贷款产品。并针对不同族群提供多种语言的产品和服务指引。

由于没有银行存款业务牌照,很多人都会认为非银机构不安全。然而事实是,非银机构和传统银行一样安全。所有的非银机构都需要通过澳大利亚证券和投资委员会(ASIC)注册成立,并获得信贷运营执照。除了受ASIC的监管,它们还必须遵循《国家消费者信贷保护法》(NCCP)的规章和指引。NCCP保护消费者,并确保金融机构保持和维护道德和专业标准。此外,非银机构也受澳大利亚隐私法和电子支付法的约束。

从资产安全角度讲,非银机构是您的债主,您按贷款合同约定向非银机构偿还贷款。当非银机构遇到财务困境时,它不能违反合同约定强迫您提前还清贷款。假如您不满意他们的服务和产品,也可以随时转贷(refinance)到其他银行或机构。与银行类似,通常只需要支付$300至$500的解除抵押费用。

当然,在非银机构遭遇破产清算时,您也不会“幸运“地摆脱贷款债务。你仍需要继续按约定继续偿还您的贷款。如果非银机构被新的贷款方收购,那么你的贷款将会转移到新的贷款方,你现有的贷款合同将继续有效。

目前在澳洲运营的大小非银机构有数十家,他们针对不同的目标客户,提供不同的产品和服务。在选择非银机构前,需要考虑以下几个方面:

贷款市场上的非银机构的产品亮点和对借款人的要求各有不同,建议您申请前向有经验的贷款经纪人咨询了解。

联系方圆金融,我们资深的贷款经纪人会帮您制定满足您需求的贷款方案。

由于新冠疫情的影响,很多朋友都在家里工作和学习,一天24小时都困在家里的小空间度过,这时候,有的朋友就期待着有一个更大更舒适的空间或庭院,于是就想到了升级住房。也有的家庭因为孩子长大了,为了能在较好的学校就读,希望购买学区的房子方便孩子就读。但是,由于贷款能力不足或资金有限,不能再买多一个房子;或者,不想太折腾先卖了自住房,迁入出租房后再购买合意的住房。这时,过桥贷款或可以帮您解忧了。

过桥贷款是一种短期的过渡性贷款,它在新旧房产买卖的过程中发挥“桥梁”的作用,让购房者在卖掉旧房前能够获得购买新房的贷款。在这段过渡的时间内(6到12个月),通常银行只要求借款人支付新旧两个房子的贷款利息;或者只偿还原有房子的贷款,过桥贷款的利息逐月加到贷款本金上,等原有住房售出后才开始偿还新住房贷款的本息。

客户方圆夫妇目前有一套自住房公寓,价值90万元,贷款余额40万元。他们看中了一栋价值200万的独立房屋(House),想尽快买下来并搬过去居住。但是方圆夫妇的贷款能力无法承担两套房的贷款,在卖掉现有的公寓前,他们需要借160万元即相当于房价的80%的贷款来购买这个house。根据测算,方圆夫妇目前的贷款能力最高只能达到130万元。他们不想错过这个心仪的house, 更不想折腾先卖掉现有住房,然后去租房,再到市场上找新的房子。

那么,如何解决这个难题呢?

——过桥贷款!

方圆夫妇把现有的住房和正在购买的新房子同时抵押给银行申请过桥贷款。现有房贷40万,加上新购买house的贷款160万元,贷款总额为200万,这就是Peak debt(即峰值债务)。在新房交割(settle)搬入后,银行通常会给方圆夫妇6-12个月的时间来出售他们的公寓,假如公寓以90万元售出,在扣除各项费用后剩余86万元。方圆夫妇将其中的16万元留在存款账户以备将来使用,剩下的70万元用于偿还贷款。这样他们的峰值债务就从200万元减少至剩余债务(Residue Debt)的130万元。这个贷款额度也是方圆夫妇贷款能力所能达到的最大金额。

通常情况下,过桥贷款浮动利率略高于普通贷款利率。为减轻还款压力,过桥期间方圆可以选择只偿还新旧两笔贷款的利息,也可选择暂不偿还过桥贷款利息,只继续偿还原有的贷款,但这期间过桥贷款产生的利息会逐月累加到其贷款本金上。在过桥贷款关闭并转为普通贷款后,其贷款利率将转为较低的普通贷款浮动利率或固定利率。(注:以上政策各银行可能不同)

过桥贷款需要注意什么?

自我管理养老金英文是Self-Managed Superannuation Fund(以下简称SMSF),是一种自己管理养老金的储蓄和投资模式,这种模式不需要依赖第三方独立养老金托管机构來管理投资你的养老金。

SMSF 有什么优势?

SMSF 有什么优势?相对于其他养老金管理模式或投资方式(比如公募基金),SMSF有很多优势,主要包括:

1. 税务优惠。成员退休前,SMSF的供款收入或投资净收益的固定税率低至15%;成员退休后,在符合一定条件下的投资收益均免税。如果持有投资的房产超过1年,资本增值税率仅为10%。

2. 选择投资产品的灵活性。基金成员可自己决定投资品种和金额大小,投资品种包括住宅物业,商业地产,以及基金股票等。

3. 财产保护 。假如SMSF无法偿还某笔贷款,贷款银行只能追索该笔贷款抵押的资产,不能触及其他资产。甚至SMSF某位成员破产时,债权人也不能追付他在SMSF里的资产。

4. 资金聚合优势及使用信贷杠杆。一个SMSF账户最多可以有6名成员。因此您可以将个人与配偶或其他亲人的养老金账户组成一个SMSF,从而聚合更多的资金投向那些价值较高的物业。更重要的是,您还可以申请SMSF贷款,借助信贷杠杆投资更高价值的物业,达到养老基金快速的目的。

相对与普通贷款房贷或商业贷款而言,SMSF 贷款在贷款额度的估算、贷款产品的特点、申请资料、审批流程等方面均有所不同。

2. 贷款产品的特点。与普通贷款房贷或商业贷款不一样,SMSF 贷款最多能贷到物业价值的80%(LVR),因此在申请贷款前,您的SMSF里至少需要有相当于物业价值20%-30% 的首付及其他相关费用。

投资商业物业贷款的LVR最高为75%。根据LVR,贷款金额和物业所在区域的不同,贷款利率在4.05%~7.19%之间。投资物业包括商铺,办公室,工厂,仓库,餐厅,特定的农场等。

投资住宅物业贷款的LVR最高为80%。贷款利率在4.25%~5.69%之间。部分银行不提供只付利息贷款产品。部分银行可接受house & land。

3. 费用较高。 SMSF 贷款对银行而言流程更复杂,风险更大,因而费用也相对较高。银行的收费包括申请费,账户设立费,律师费,估价费,结算费等固定收费,从$990到$2000不等,有的银行按贷款额的0.95%~1.75%比例收费。

4.贷款单一。SMSF所投资的每一套房产只可以申请贷款一次。所以SMSF贷款不能再Refinance和top up。因此贷款一开始申请时选择适合的银行很重要。

5. 贷款资料较为复杂。贷款的申请文件通常包括:

1. 贷款主体必须是独立信托。

银行通常要求建立独立信托(Bare Trust或Custodian Trust)和公司形式受托人(Corporate Trustee)作为贷款主体 。在买房合同上的买方必须是独立信托的名称,不能是养老金本身的名称。

2. 基金余额要达到门槛。银行通常要求至少25万元以上。假如余额不足,在条件允许的情况下SMSF成员可以通过额外一次性供款补足最低的门槛。

3. 只有少数银行受理。如鉴于SMSF贷款的复杂性和风险性相对较高,目前在澳洲只有少数的银行或非银行贷款机构受理SMSF贷款业务。

4. 操作程序较复杂。如操作不当最高会受到澳洲税局相当于养老金价值高达47%的罚款。 因此从SMSF从成立到贷款申请都应请专业人士操作。

请联系方圆金融,我们资深的贷款经纪人会帮您制定适合您SMSF的贷款方案。

针对没有澳洲身份的海外人士在澳洲的购房置业贷款业务,目前贷款市场上只有少数几个非银行的贷款金融机构(或基金)在经营,其中有两家基金公司的贷款产品非常受欢迎,包括购房贷款和买地建房贷款。为保护行业隐私,本文分别称为B基金和C基金。这些贷款方的贷款发放和运营均受澳洲金融监管部门的严格监管,贷款资金来源稳定,贷款费用较低,口碑很好。

现结合实例,分别对它们的特点,利率,费用以及所需的申请资料进行对比。

(注:本文的货币单位均为澳洲元,相关利率和费用等数据生效期为2022年8月16日)

➢ 贷款利率:

| 贷款比例 | 贷款利率 |

| ≤65% | 5.78% |

| ≤70% | 6.18% |

| ≤80% | 6.48% |

★ 条件:金额≤100万,本息同还。

➢100%对冲账户

➢ 贷款金额:≤200万元

➢ 贷款期限:30年(只付利息≤5年)

➢ 认可收入:工资,澳洲租金,海外租金,投资收入

➢ 面积限制:40-45㎡,LVR≤60%; 45–50㎡,LVR≤65%

➢ 贷款申请费:$660(有条件批复后支付)

➢ 估价费:$330(有条件批复后支付)

➢ 法律事务费:$300(放款时按实际支付)

➢ 贷款结算费:$0

➢ 账户年费:$499(放款后按年支付)

➢ 贷款风险费(风险费率乘以贷款额):

| 贷款比例 | 贷款金额 | 风险费率 |

| ≤75% | ≤$150万元 | 0.00% |

| 任何比例 | >150万元 | 1.00% |

| >75% | 任何金额 | 1.00% |

➢ 个人信用报告

➢ 受雇收入验证表(雇主签名)-(受雇人士)-不需要工资单和雇主信

➢ 最近3个月个人收入银行流水-(自雇人士为6个月)

➢ 自雇收入验证表(会计师签名)-(自雇人士)

➢ 租约及最近三个月的租金收入证明

➢ 尾款证明——证明有足够资金完成房屋交易

➢ 购房合同,或市政费(用于转贷)复印件

➢ 资产证明(收入来源的):房屋产权证

➢ FIRB批准信

申请费:$660

+ 估价费:$330

+ 法律事务费:$300

合计= 约$1,290

贷款费用大约为贷款金额的0.32%

➢ 贷款利率:

| 贷款比例 | 贷款利率 |

| ≤65% | 5.48% |

| ≤75% | 5.88% |

| ≤85% | 6.28% |

★ 条件:金额≤100万,本息同还。

➢ 贷款最高金额:

悉尼及墨尔本:$15万-$250万澳元

其他中心地区:$15万-$150万澳元

(说明:最高金额与LVR有关)

➢ 贷款期限:30年(只付利息5年)

➢ 面积限制:<45㎡,LVR≤50%; 45–50㎡,LVR≤60%;>50㎡, LVR≤75%

➢ 法律事务费:$385(放款时按实支付)

➢ 贷款结算费:$550 (放款时按实支付)

➢ 账户管理年费: $499(放款后支付)

➢ 贷款风险费(风险费率乘以贷款额):

| 贷款比例 | 贷款金额 | 风险费率 |

| ≤70% | ≤$150万元 | 0.00% |

| 任何比例 | >150万元 | 1.00% |

| 任何比例 | >200万元 | 2.00% |

| ≤75% | 任何金额 | 1.00% |

| ≤80% | 任何金额 | 1.50% |

| ≤85% | 任何金额 | 2.50% |

说明:贷款比例≤70%但房子属于高密度住宅时的风险费率为0.50%

➢ 个人信用报告

➢ 雇主信(说明申请人的年收入,净收入,职位,工作年限等)

➢ 最近3个月个人收入银行流水(自雇人士为6个月)

➢ 最近两年的财务报表(自雇人士)

➢ 尾款证明——证明有足够资金完成房屋交易

➢ 购房合同,或市政费(用于转贷)复印件

➢ 最新的租金对账单或租约加最近三个月租金收入流水

➢ 资产证明(收入来源的):房屋产权证

➢ FIRB批准信

贷款申请费:$990

+ 法律事务费:$385

+ 贷款结算费:$550

合计= 约$1,925

贷款费用大约为贷款金额的0.48%

➢ 贷款利率:

| 贷款比例 | 贷款利率 |

| ≤65% | 5.48% |

| ≤75% | 5.88% |

| ≤80% | 6.28% |

★ 条件:金额≤100万,本息同还

➢ 还款方式:建筑期间只付利息,完工后本息同还或只付利息

➢ 贷款比例(LVR):≤80%

➢ 贷款金额:

悉尼及墨尔本中心地区:$15万-$100万澳元

其他非中心地区:$15万-$85万澳元

(最高金额与LVR有关)

➢ 贷款期限:30年(只付利息≤5年)

➢ 认可收入:工资,澳洲租金,海外租金,投资收入

贷款费用

➢ 法律事务费:$400(放款时支付)

➢ 账户管理年费: $499(放款后支付)

➢ 贷款结算费:$550 (放款时按实支付)

➢ 施工检验费:$800(按进度每次$160计算)

➢ 建筑管理费:$3,000

➢ 贷款风险费(风险费率乘以贷款额):

| 贷款比例 | 贷款金额 | 风险费率 |

| ≤70% | ≤$150万元 | 0.00% |

| ≤75% | 任何金额 | 1.00% |

| ≤80% | 任何金额 | 1.50% |

说明:贷款比例≤70%但属于House & Land Package 时的风险费率为0.50%

➢ 个人信用报告

➢ 雇主信(说明申请人的年收入,净收入,职位,工作年限等)

➢ 最近3个月个人收入银行流水-(受雇人士)

➢ 最近两年的财务报表-(自雇人士)

➢ 最近6个月个人收入或公司交易银行账户流水-(自雇人士)

➢ 最新的租金对账单或租约加最近三个月租金收入流水

➢ 尾款证明——证明有足够资金完成房屋交易

➢ 购地合同,建筑合同,有关建筑批准及保险文件(建房贷款)

➢ 资产证明(收入来源的):房屋产权证

➢ FIRB批准信

申请费:$990

+ 法律事务费:$385

+ 贷款结算费:$550

+ 建筑管理费:$3,000

+ 施工检验费:$800

+ 贷款风险费:$1500

合计= 约$7,225

贷款费用大约为贷款金额的1.03%

针对澳洲公民(Citizen)或永久居民(PR)的海外收入贷款申请,澳洲目前仅有少数几家银行和基金公司受理。银行要求申请人的门槛较高,比如要求申请人在跨国公司或国内上市公司任职,而且通常贷款利率较高。

目前市场上有一家基金公司的贷款产品因其低利率,低费用,网银操作方便而受到客户的青睐。其贷款可用于购房,买地建房或转贷套现。该基金的贷款业务受澳洲金融监管部门的严格监管,贷款资金来源稳定。现结合实例,详解其贷款产品的特点,费用以及所需的申请资料。

(注:本文的货币单位均为澳洲元)

| 贷款比例 | 浮动利率 | 固定利率 | |

| 1 年 | 2 年 | ||

| ≤60% | 2.13% | 2.13% | 2.53% |

| ≤70% | 2.23% | 2.23% | 2.63% |

| ≤80% | 2.33% | 2.33% | 2.73% |

| 贷款比例 | 浮动利率 | 固定利率 | |

| 1 年 | 2 年 | ||

| ≤60% | 2.33% | 2.33% | 2.73% |

| ≤70% | 2.43% | 2.43% | 2.83% |

| ≤80% | 2.53% | 2.53% | 2.93% |

* 条件:澳洲公民身份,金额≤100万,本息同还。

当贷款金额>100万,利率+0.30%;只付利息利率+0.30%

➢100%对冲账户)

➢ 贷款金额:中心及近郊区域≤200万元,非中心≤150万元,远郊≤100万元

➢ 贷款期限:30年(只付利息≤5年)

➢ 认可收入:工资,澳洲租金,海外租金,投资收入

合计= 约$2,015

贷款费用大约为贷款金额的0.34%

| 贷款比例 | 自住房利率 | 投资房利率 |

| ≤60% | 2.48% | 2.68% |

| ≤70% | 2.58% | 2.78% |

| ≤80% | 2.68% | 2.88% |

* 条件:澳洲公民身份,使用只付利息利率。当贷款金额>100万,利率+0.30%;特殊地区利率+0.30%

➢ 还款方式:建筑期间只付利息,竣工后可转为本息同还

➢ 贷款金额:中心及近郊区域≤150万元,非中心≤125万元,远郊≤90万元

➢ 贷款期限:29年(只付利息≤5年)

➢ 认可收入:工资,澳洲租金,海外租金,投资收入

➢ 账户年费:$395(放款后按年支付)

合计= 约$2,765

贷款费用大约为贷款金额的0.37%

➢ 尾款证明——证明有足够资金完成房屋交易

➢ 购房合同,或市政费(适用于转贷)复印件

➢ 资产证明:如房屋产权证

➢ FIRB批准信(适用于新买房)

➢购地合同,建筑合同,有关建筑批准及保险文件 – 适用于建筑贷款

| 贷款比例 | 浮动利率 | 固定利率 | |

| 1 年 | 2 年 | ||

| ≤60% | 2.93% | 2.93% | 3.33% |

| ≤70% | 3.03% | 3.03% | 2.43% |

| ≤80% | 3.53% | 3.53% | 2.93% |

| 贷款比例 | 浮动利率 | 固定利率 | |

| 1 年 | 2 年 | ||

| ≤60% | 3.13% | 3.13% | 3.53% |

| ≤70% | 3.23% | 3.23% | 3.63% |

| ≤80% | 3.73% | 3.73% | 4.13% |

* 条件:澳洲永久居民,金额≤100万,本息同还。

当贷款金额>100万,利率+0.30%;只付利息利率+0.30%

➢100%对冲账户)

➢ 贷款金额:中心及近郊区域≤175万元,非中心≤150万元,远郊≤100万元

➢ 贷款期限:30年(只付利息≤5年)

➢ 认可收入:工资,澳洲租金,海外租金,投资收入

LVR — Rate

≤70% — 0.25%

≤75% — 0.50%

≤80% — 0.75%

合计= 约$6,515

贷款费用大约为贷款金额的1.09%

1

1贷款产品特点

| 贷款比例 | 自住房利率 | 投资房利率 |

| ≤60% | 3.30% | 3.50% |

| ≤70% | 3.40% | 3.60% |

| ≤80% | 3.60% | 3.80% |

* 条件:澳洲永居身份,只能使用只付利息利率。当贷款金额>100万,利率+0.30%;特殊地区利率+0.30%

➢ 还款方式:建筑期间只付利息,竣工后可转为本息同还

➢ 贷款金额:中心及近郊区域≤100万元,非中心及远郊≤75万元

➢ 贷款期限:29年(只付利息≤5年)

➢ 认可收入:工资,澳洲租金,海外租金,投资收入

➢ 贷款风险费:

LVR — Rate

≤70% — 0.25%

≤75% — 0.50%

≤80% — 0.75%

合计= 约$9,140

贷款费用大约为贷款金额的1.22%

➢ 尾款证明——证明有足够资金完成房屋交易

➢ 购房合同,或市政费(适用于转贷)

➢ 资产证明:如房屋产权证

➢ FIRB批准信(适用于新买房)

➢购地合同,建筑合同,有关建筑批准及保险文件 – 适用于建筑贷款

海外收入贷款要求的资料较多,贷款程序较为繁琐复杂,建议申请人在房产交割前至少三个月开始着手准备资料,并委托有经验的贷款经理人办理。