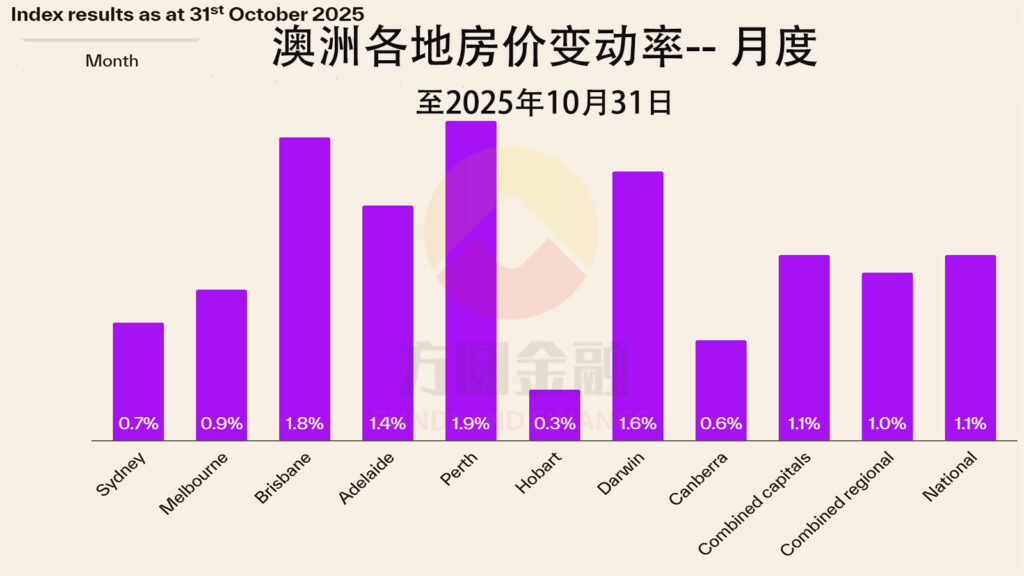

澳洲房市再次加速上行。根据Cotality最新发布的房价指数,2025年10月全国住宅价值上涨1.1%,是自2023年6月以来的最大月度涨幅。自今年2月央行启动本轮降息周期以来,房价涨势持续积聚动能,全国年涨幅已达 6.1%。

Cotality研究总监Tim Lawless表示:

“在2月降息之前,住房市场动力明显减弱,2024年底到2025年初甚至出现过持平或下跌的情况。而2月的首次降息成为关键转折点,大部分地区的房价自此重新上扬,并持续升温。”

本轮上涨呈现广泛分布——所有首府城市及地区市场均录得上升。

在全国范围内,10月首府城市房价上涨1.1%,相当于中位价在一个月内增加约1万澳元。自2月以来,首府城市房价累计上涨 约5.9%(约53,700澳元)。

房价持续上涨的根本原因,仍在于供不应求。

在这种“高需求 + 低供应”的格局下,卖方处于明显优势。

尽管春季拍卖清盘率略有回落,但仍高于十年平均,维持在 68%–72% 的稳健区间。

10月1日正式启动的**“5%首付担保计划”扩容**,也成为推动房价的新动力,特别刺激了中低价位市场的买需。

数据显示:

Tim Lawless指出:

“高价市场增长放缓,而中低价房产需求上升,反映出贷款偿付能力受限、投资者活跃度上升,以及首置买家利用政策入市的综合作用。”

偏远地区市场同样表现抢眼,10月房价上涨 1.0%,创下自2022年3月以来的最高月增幅。

其中:

租赁市场依旧紧张。10月全国租房空置率维持在 1.4% 的历史低位。

Cotality全国租金指数在过去三个月中平均每月上涨0.5%,为2024年5月以来最快增速。

不过,由于房价涨幅更快,租金回报率正被进一步压缩:

达尔文与北领地偏远地区仍以 6.4%–7.9% 的高收益率居首,主要得益于低购入价与高租金回报。

降息带来的借贷能力提升正被快速上涨的房价所抵消。

据Cotality测算:

在考虑生活成本与3%偿付压力缓冲后,中位收入家庭在本轮降息周期中贷款能力增加约 $51,000,但自2月以来房价已上涨 约$54,000,几乎完全抵消降息带来的利好。

若后续降息周期提前结束,借贷能力提升空间将有限。CBA等银行已预测2025年将不再进一步降息。

澳储行数据显示,截至8月,投资房贷款增长速度为2015年6月以来最快。

投资者贷款占总体按揭需求的 38%,若信贷继续加速,监管机构可能采取措施收紧贷款政策,从而抑制部分投资需求。

新房建设仍远低于历史均值:

建筑商利润被严重挤压,破产数量居高不下,与公共基建项目抢人加剧了用工紧缺。

在这种环境下,新供应短期内难以显著改善。

综合来看,澳洲房地产市场正面临“高需求 + 低供应 + 成本高企 + 降息预期弱化”的多重交织局面。

短期内房价仍有支撑,但长期风险正在积聚:

不过,在供应持续紧张的背景下,住房需求韧性仍强,预计短期内房价不会出现明显回落。

总结一句话:

澳洲房市仍在升温,但“高价+低供”的结构性矛盾未解。降息带来的短期利好已被房价涨幅吞噬,未来市场或将步入“慢热、高压”的新常态。