2025年澳洲房市强势收官,但2026年或迎“软着陆” — 2025年12月房市分析

By: AlanW

2025年,澳洲房地产市场交出了一份相当亮眼的成绩单;然而,随着利率预期反转、通胀风险回归以及住房可负担性持续承压,2026年的房市前景正在悄然降温。

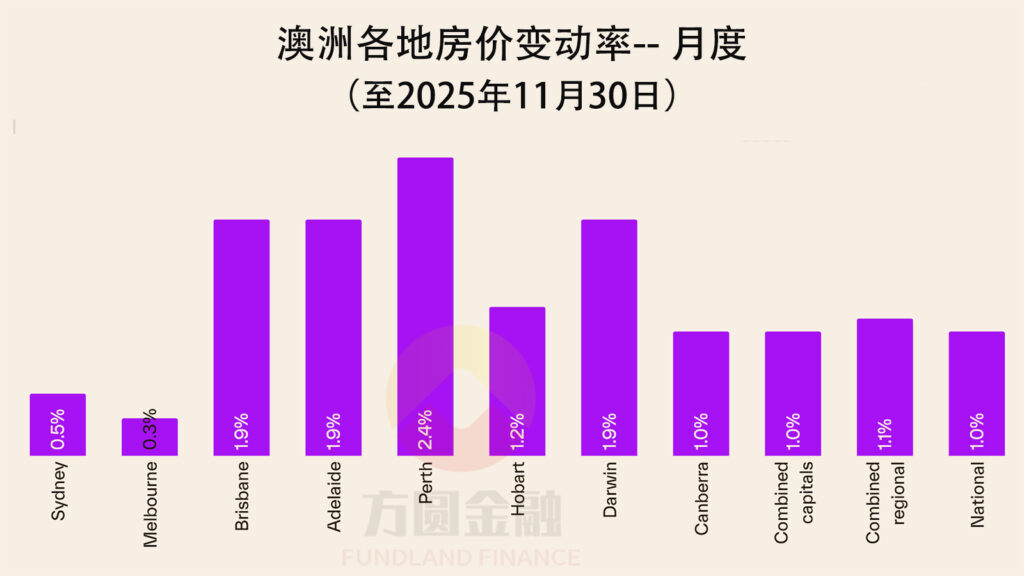

根据 Cotality(原CoreLogic)最新发布的全国房价指数(Home Value Index),2025年12月全国房价环比仅上涨 0.7%,为过去五个月中最小涨幅,市场放缓迹象开始显现。

🏙️ 悉尼、墨尔本拖累全国表现

近一年首次出现月度下跌

12月,全国最大两个城市——悉尼与墨尔本房价环比下跌0.1%,这是自2024年1月以来的首次月度下跌(当时尚未进入降息周期)。

- 其余各州首府城市及偏远地区房价仍录得上涨

- 但多数市场的上涨动能明显减弱

Cotality研究总监 Tim Lawless 指出,这一变化可能预示着 2026年房市开局偏弱:

“市场开始重新押注:降息周期可能已经结束,下一步不排除加息,这正在明显打击购房信心。”

在“利率可能长期维持高位”的背景下,再叠加生活成本反弹与可负担性持续恶化,房市热度自然被降温。

📈 但别忽视:2025年仍是强劲的一年

尽管12月表现趋缓,但2025年全年全国房价累计上涨8.6%,为平均住宅价值 增加约7.14万澳元。

这是自2021年以来表现最强的一年(2021年在极低利率刺激下,房价暴涨24.5%)。

📍 各地表现一览:

- 达尔文:+18.9%(涨幅最高)

- 墨尔本:+4.8%(涨幅最低)

- 所有首府城市及偏远地区 均实现全年上涨

💰 高端市场明显跑输

刚需与中低价位成主战场

从价格结构来看:

- 高端(前25%)房价:12月仅上涨 0.2%

- 中低价位房产:上涨 1.1%

Tim Lawless 表示:

“这一趋势在所有首府城市都很明显。贷款压力与负担能力问题,正在把需求推向更低的价格区间。”

这也是为什么:

成为过去一年涨幅最快的板块。

🌏 偏远地区仍具韧性,但也在降速

- 全国偏远地区:

- 11月:+1.2%

- 12月:+1.0%(有所放缓)

- 仍明显快于首府城市(12月仅 +0.5%)

📊 2025全年表现:

其中:

- 西澳偏远地区:+16.1%

- 昆州偏远地区:+12.6%

- 维州偏远地区:+6.0%(最低)

🏠 2026年前景:不如2025乐观,但不至于大跌

展望2026年,Cotality认为房市将面临多重压力:

⚠️ 主要阻力

- 通胀反复,利率前景不明

- RBA(澳央行)“更长时间维持高利率”的可能性上升

- 住房可负担性已处历史极值

- 家庭负债率与信贷政策趋严

📉 关键数据提醒

- 现金利率:3.6%(仍高于疫情前10年平均的2.5%)

- 即便2025年已累计降息75个基点

- 购买中位价住宅的家庭,仍需拿出约45%的税前收入还贷

APRA持续紧盯贷款标准,这意味着——

👉 需求将继续集中在中低价位市场

📉 负担能力已到“极限区间”

截至2025年9月,全国住房可负担性指标全面拉响警报:

- 房价收入比:8.2

- 存20%首付所需时间:11年

- 租房家庭用于支付房租的税前收入占比:33.4%(历史新高)

这些因素都会自然抑制房价继续快速上涨。

🏗️ 但市场并非毫无支撑

尽管挑战重重,房市仍有“托底因素”:

- 新房与二手房库存持续偏低

- 建筑供应难以在2026年快速释放

- 政府对首置买家的定向刺激政策仍在发挥作用

这些因素有助于:

🏘️ 租赁市场:略有缓和,但依旧紧张

12月租赁市场出现短暂“喘息”:

- 空置率:1.5% → 1.6%

- 租金月涨幅:0.3%(11月为0.5%)

但需注意:

- 年底、假期、大学放假本身就具有季节性影响

- 真正的趋势需等2月数据确认

📈 2025年全年租金:

- 全国:+5.2%(高于2024年的4.8%)

- 但远低于2021–2023年近10%的疯狂涨幅

📉 房价涨得比租金快,回报率继续下降

- 全国毛租金回报率:

- 2024年12月:3.67%

- 2025年末:3.56%(降至2022年以来最低)

📍 各城市对比:

- 悉尼:约 3.0%(全国最低)

- 达尔文:6.19%(但全年回落61个基点)

🔮 总结:2026年关键词——“温和、分化、抗压”

综合来看:

- 2026年房价大概率不再复制2025年的强劲涨势

- 增长将更温和、区域与价格段分化明显

- 下行风险上升,但供应短缺+政策支撑仍是关键防线

👉 结论一句话:

澳洲房市正在从“高速增长”切换到“低速但韧性运行”的阶段。