澳洲楼市2026开局:悉尼墨尔本降温,珀斯狂飙!租金与通胀双杀?

By: AlanW

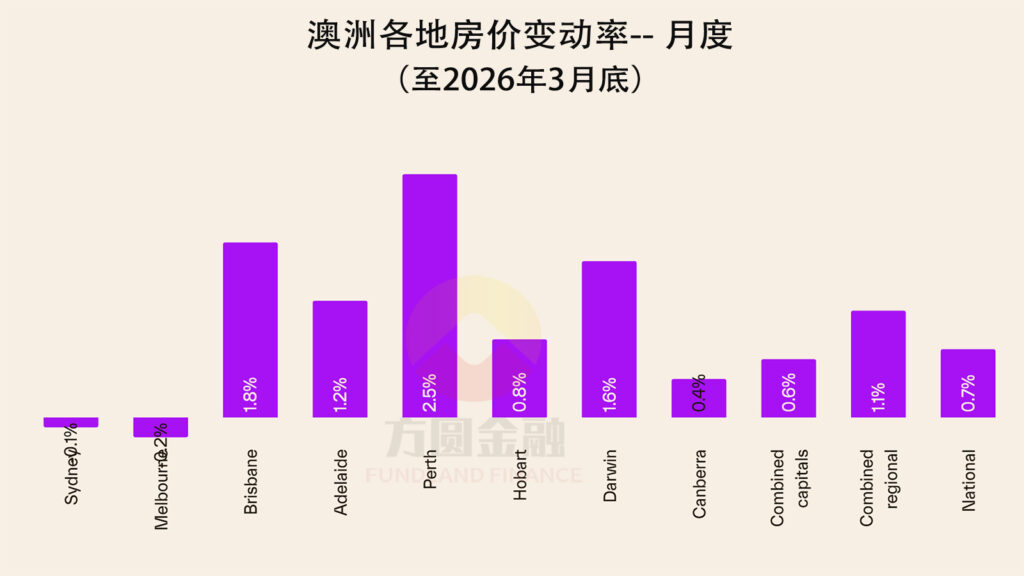

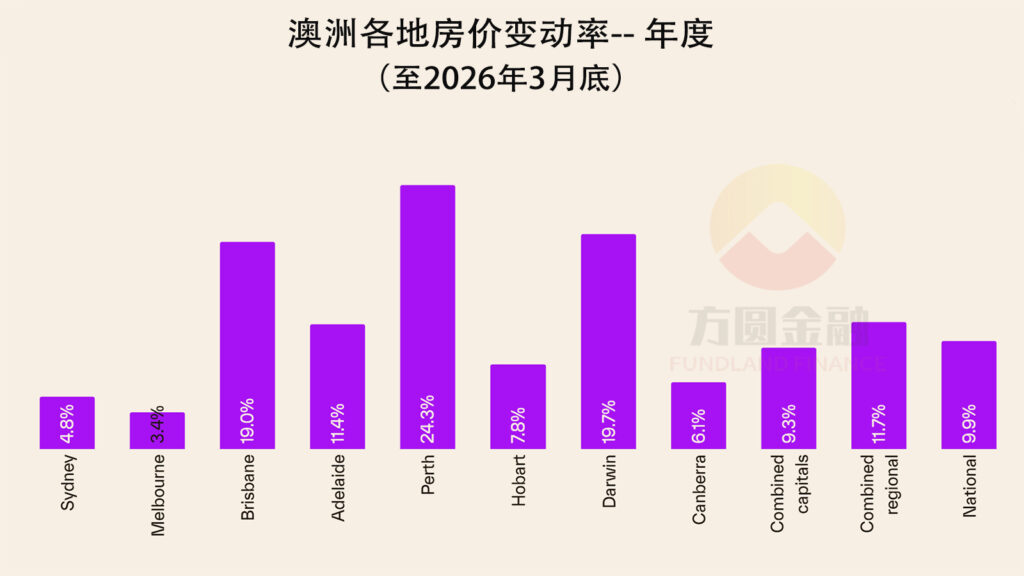

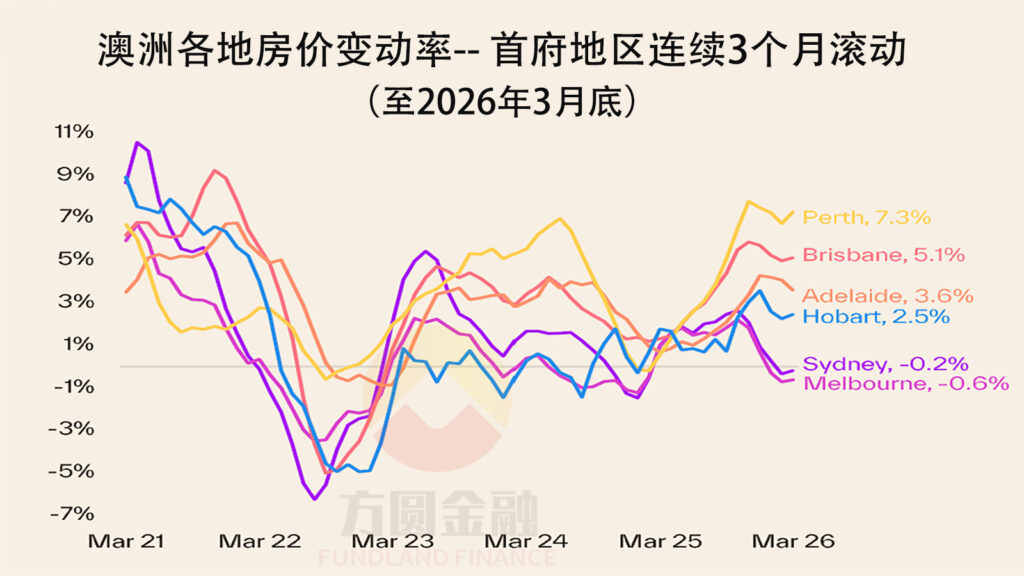

Cotality最新数据显示,2026年第一季度澳洲楼市呈现明显的“K型”分化。全国房价指数3月上涨0.7%,季度涨幅2.1%,但增速正在放缓。悉尼和墨尔本步入微跌通道,而珀斯等中型首府城市及偏远地区则继续刷新纪录。与此同时,租金增长重新加速,给通胀和购房者带来了双重压力。

📉 市场分化:悉尼墨尔本回调,珀斯逆势狂飙

虽然全国房价在3月继续上涨,但城市之间的表现可谓“冰火两重天”。

- 悉尼 & 墨尔本(降温): 自去年12月以来,这两大首府城市已进入微跌通道。Cotality研究总监Tim Lawless指出,自2025年11月底以来,墨尔本房价下跌0.9%,悉尼下跌0.4%。拍卖清出率下降和挂牌量增加,让买家有了更多选择和议价空间。

- 珀斯(火热): 西澳首府表现截然相反,在加息和情绪低迷的背景下反而加速上涨。3月单月上涨2.5%,季度涨幅高达7.3%。这意味着中位房价在三个月内增加了约69,000澳元。

- 原因: 供应极度短缺,目前的挂牌库存比五年平均水平低约40%。

- 中型首府 & 达尔文: 均录得月度增长,涨幅在1.2%或以上。

价格梯队分化:

低价位房产(Lower Quartile)领涨,高价房产遇冷。这一趋势在悉尼尤为明显:

- 高价房(前25%): 第一季度下跌1.8%。

- 低价房(后25%): 第一季度上涨1.8%。

- 解读: 借贷能力受限将需求推向了低价市场,加上首次置业者刺激政策和投资者活动,加剧了低价房的竞争。

🏡 偏远地区:西澳Bunbury一年暴涨22%

偏远地区市场表现出比首府城市更强的韧性。

- 整体表现: 3月上涨1.1%,季度上涨3.3%(首府城市仅为0.6%和1.8%)。

- 明星区域: 西澳偏远地区(Regional WA)表现最强,季度涨幅6.2%。其中,Bunbury领跑全澳,3月季度跳涨8.4%,过去12个月累计涨幅高达22.2%。

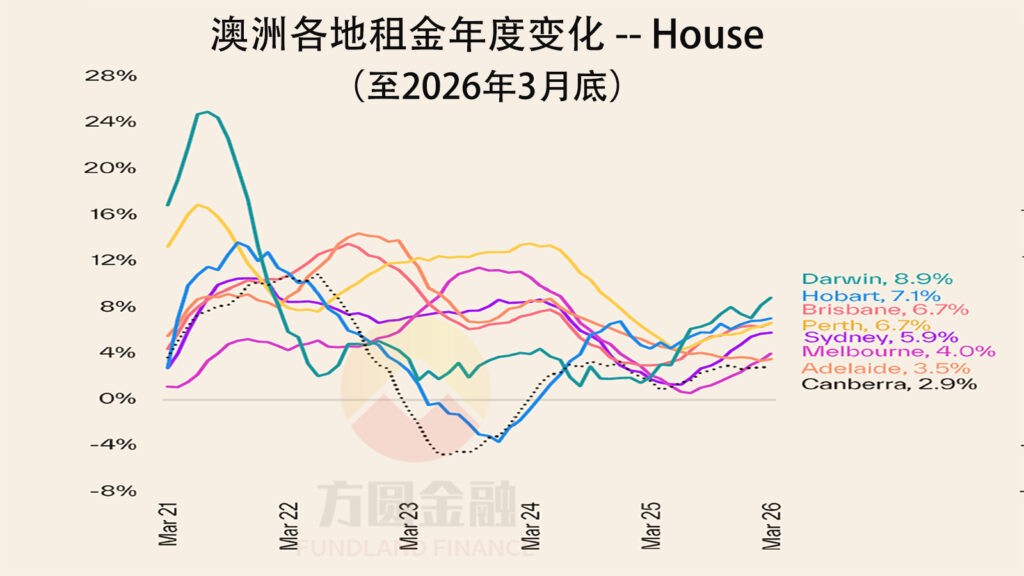

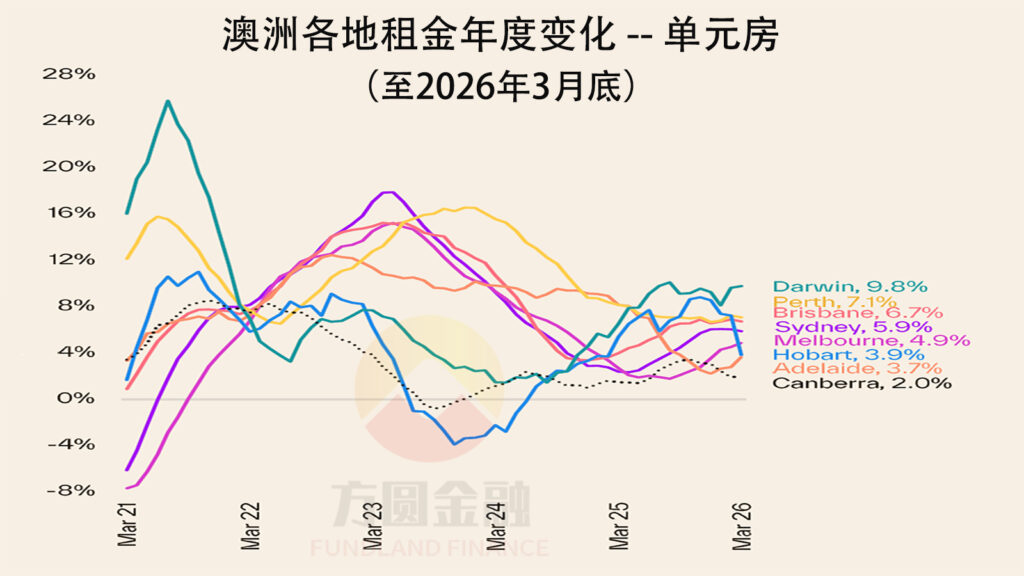

💸 租金危机:加速上涨, affordability 创新低

租金市场的重新加速是当前最大的隐忧,不仅影响租客,更可能推高通胀。

- 租金涨幅: 全国租金指数3月季度上涨2.1%,是自2024年5月以来的最大季度涨幅。年涨幅达5.7%(自2024年10月以来最高),中位租金每周增加约37澳元。

- 空置率: 虽然3月微升至1.6%,但仍远低于2.5%的十年平均水平。

- 最紧缺: 阿德莱德(0.9%)、珀斯(1.1%)。

- 相对宽松: 悉尼(1.7%)。

- 负担能力: 中位收入家庭若按中位租金租房,需将税前收入的33%用于支付房租,压力已达历史极值。

通胀预警: 租金在CPI计算中权重高达6.6%。历史上,CPI租金通胀通常滞后市场租金约12个月。这意味着当前的租金飙升将是未来通胀的“定时炸弹”。

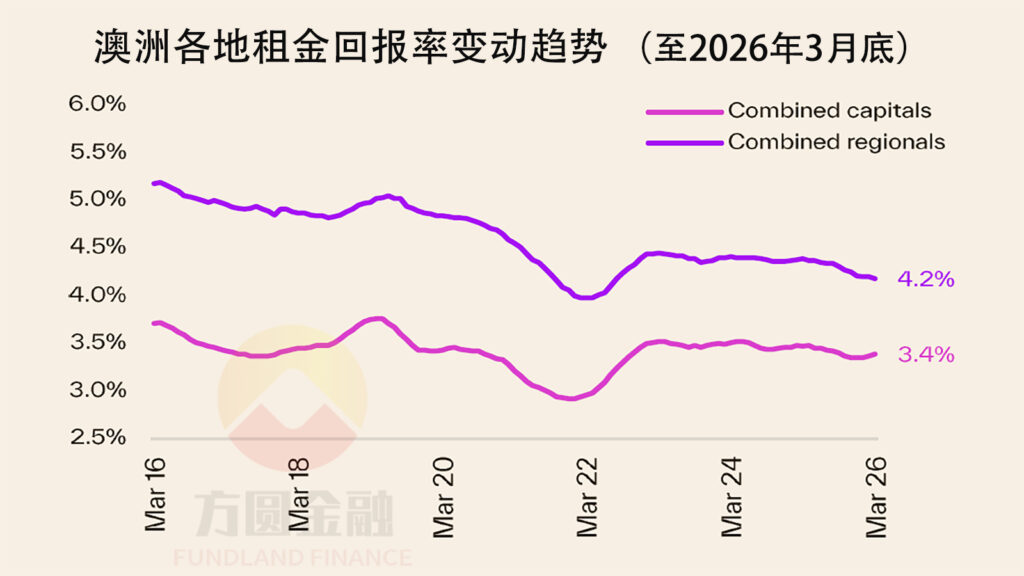

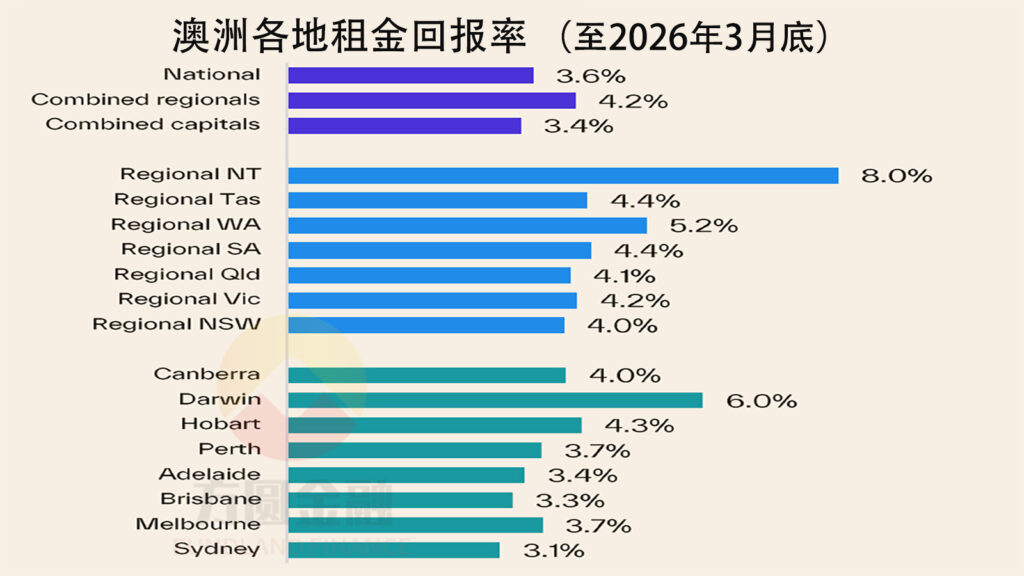

🧮 收益率概览

尽管房价和租金都在涨,但总收益率(Gross Yields)保持在较低水平。

- 全国平均: 3.57%(去年同期为3.69%)。

- 最低: 悉尼(3.08%)。

- 最高: 达尔文(6.02%)。

⚠️ 2026展望:逆风加剧,买家进入“观望模式”

展望2026年,楼市正面临周期性和外部因素的双重逆风,风险偏向下行。

主要利空因素:

- 借贷能力缩水: 考虑到3%的偿债能力缓冲,大多数借款人需证明能承受约9.0%的抵押贷款利率。这极大地限制了高价房市场的买家池。

- 生活成本危机: 能源价格上涨和地缘政治冲突(中东局势)打击了消费者信心。实际收入增长跑输通胀,家庭无力承担更多还款额。

- 人口红利减弱: 后疫情时代的人口激增已正常化,且被负担能力限制所抵消。

- 供应端改善有限: 虽然新挂牌量有所增加,但建筑成本(燃料、材料)依然高企,限制了供应的大幅恢复。

唯一的“安全垫”:

- 劳动力市场: 就业依然强劲,减少了“强制抛售”的风险。

- 供应总量: 总体供应依然紧张,这为房价提供了底部支撑,防止价格崩盘。

总结:

2026年的楼市将更加谨慎。我们预计结果将参差不齐:

- 低价房市场可能因需求集中而表现较好。

- 高价房市场将面临更大的借贷限制和成本压力。

未来关注点: 通胀与利率路径、挂牌量的变化以及消费者信心是否企稳。

免责声明:本文仅供参考,不构成财务或投资建议。具体贷款情况请咨询专业的持牌贷款经纪人或财务顾问。