5月12日,澳洲2026联邦预算案正式出台,这两天朋友圈彻底炸锅了。

大家最关心的无非是两个问题:“房价会不会跌?”或者“首次置业者终于能上车了吗?”

但作为一名每天和银行打交道的贷款Broker,在这些喧嚣之外,我发现了一个更致命、却往往被大众忽视的影响——那就是投资者的“贷款能力”(Borrowing Power)。

今天这期内容,我们不谈那些虚无缥缈的市场预测,直接带大家看透这次税改如何重塑银行的放贷规则,以及它将如何引发澳洲楼市的残酷分化。

🏛️ 一. 税改核心:两大“紧箍咒”来了

我们先快速梳理一下,这次税改中与房地产投资最相关的核心变化到底是什么。简单来说,主要有两大变化:

1. 负扣税(Negative Gearing)门槛变高了

从 2027年7月1日 开始,政府计划把负扣税优惠严格限制在 “新增住房供应” 上。

这意味着,只有像全新公寓、House & Land、新建 Townhouse 或 Duplex 这类真正增加住宅库存的新房,才能继续享受负扣税。而在 2026年5月12日 之后购买的二手房,未来将无法再用租赁亏损去抵扣工资等其他收入。

2. 资本利得税(CGT)规则重塑

原本简单粗暴的 50% CGT折扣将被取消,取而代之的是两条新规:一是恢复成本基数指数化(按通胀调整),二是引入 30%的最低资本利得税率。这直接意味着,未来卖房后投资者实际到手的净收益会明显缩水,尤其是那些长期持有的投资者,受到的冲击会更大。

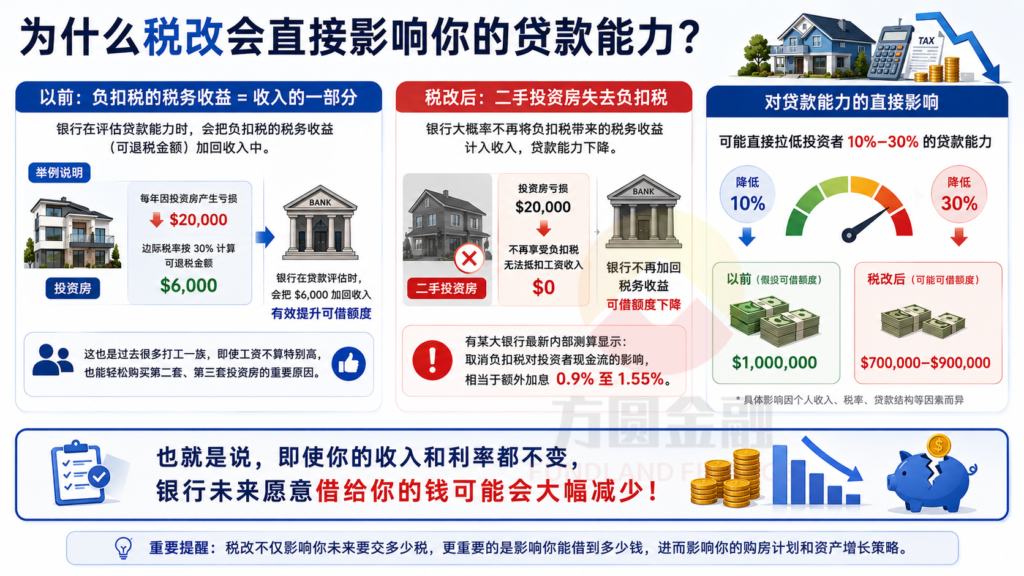

💸 二. 为什么税改会直接“腰斩”你的贷款能力?

重点来了!很多投资者并不清楚一个银行内部的评估逻辑:银行一直把负扣税的税务收益视为收入的一部分。

举个真实的例子:

如果你每年因投资房产生2万澳元的账面亏损,在过去,银行在做贷款评估时,会把部分可退税金额“加回”你的收入,从而提升你的借款能力。这也是过去很多打工一族即使工资不算特别高,也能轻松购买第二套、第三套投资房的重要原因。

税改后,游戏规则变了。

一旦二手投资房失去负扣税,银行大概率不再将这部分税务收益计入收入。根据某大银行最新的内部测算显示:取消负扣税对投资者现金流的影响,相当于额外加息0.9%至1.55%,可能直接拉低投资者10%-30%的贷款能力!

也就是说,即使你的工资没变、利率没变,银行未来愿意借给你的钱可能会大幅减少。

这次税改并非“雨露均沾”,以下几类人群受到的冲击最大:

此外,CGT改革还会影响银行对你未来财富的判断。卖房后到手钱变少,会直接影响下一套房的首付比例、贷款比例,甚至贷款利率。

当然,也不是所有人都会受到影响。以下客户的贷款能力基本不受负面影响,甚至可能迎来利好:

未来的银行大概率会调整贷款评估模型:不再加回负扣税收益、对租金收入更加保守、更加重视真实现金流。

过去靠高杠杆、负扣税、房价上涨不断再融资套现扩张的时代,将逐渐转向“现金流为王”的时代。对此,我给大家几点实在的建议:

这次2026税改,本质上是一次澳洲房地产融资逻辑的根本性转变。真正重要的不再只是“你怎么买房”,而是“你还能借得到多少钱”。