最新发布的 Cotality 澳大利亚全国 Home Value Index(住宅价值指数)显示,2026年5月全澳房价环比持平(0.0%)。表面看,全国房价“没涨没跌”,但如果拆开来看,市场分化依然非常明显。

其中,Sydney 下跌0.9%,Melbourne 下跌0.8%,堪培拉下跌0.2%;而珀斯和达尔文分别上涨1.5%,布里斯班和霍巴特上涨0.9%,阿德莱德上涨0.5%。

一句话总结:澳洲楼市仍在分化,但整体上涨动能正在明显减弱。

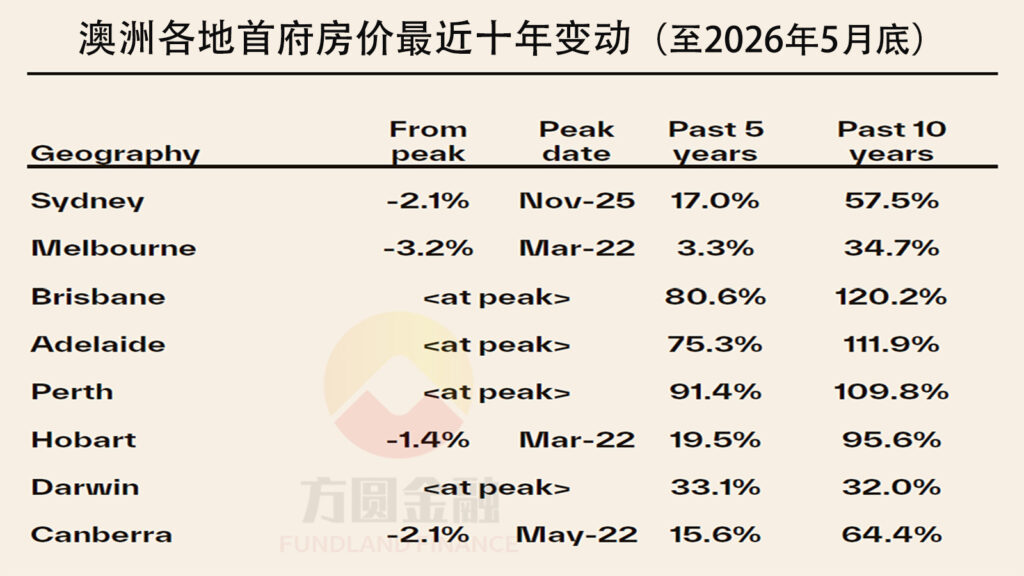

作为澳洲楼市风向标,悉尼和墨尔本继续引领本轮回调。5月过后,悉尼住宅价值较去年11月高点已回落2.1%,墨尔本累计回落2.9%。

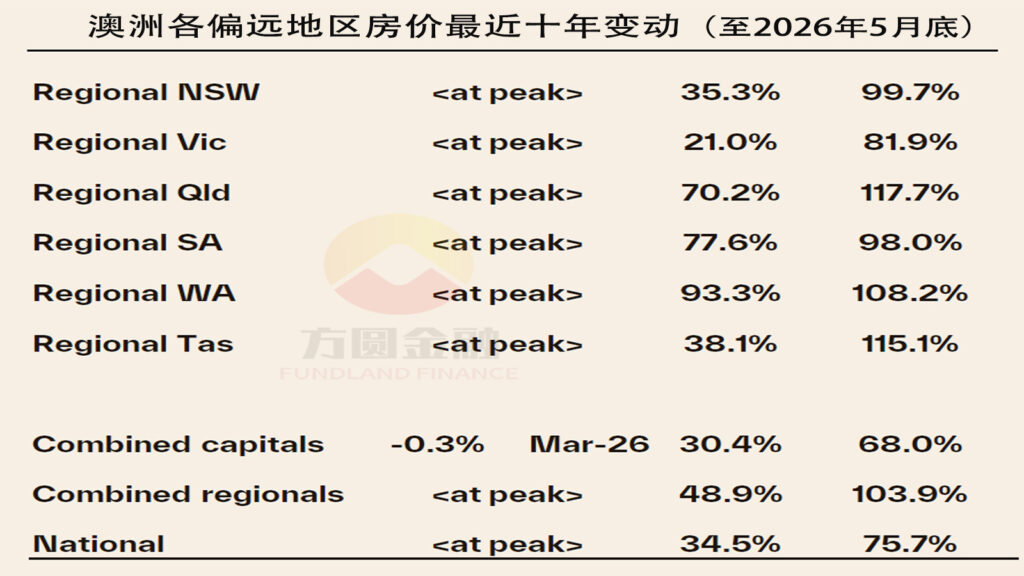

Tim Lawless 表示,“多速市场(multi-speed market)”仍是过去五年澳洲楼市最鲜明的特征。最典型的例子是:过去5年,珀斯房价累计上涨91.4%,而墨尔本同期仅上涨3.3%。同样是在澳洲,不同城市正在经历完全不同的周期。

不过,虽然城市之间走势差异仍然很大,但一个共同点越来越明显:大多数市场都在失去增长动能。

这轮放缓并不是突然发生的。实际上,在预算案公布以及近期市场波动之前,澳洲楼市已经出现疲态。

首先是利率。Reserve Bank of Australia 5月将现金利率上调至4.35%,持续压缩买家的借贷能力。贷款额度下降、月供上升,让很多购房者被迫缩减预算,尤其高价房市场受到的影响更明显。

其次是可负担性压力仍处高位。虽然部分城市价格有所回调,但整体房价相对于收入仍然偏高。对于很多家庭来说,无论是存首付还是承担贷款 repayments,都变得越来越困难。

与此同时,联邦预算案中的住房税收政策改革,也正在影响投资者信心。市场关注的重点包括未来可能限制 Negative Gearing 仅适用于新建住宅,以及资本利得税(CGT)折扣政策的调整。虽然距离正式实施还有时间,但不少投资者已经开始重新评估未来持有成本和投资回报。

随着需求减弱,成交量也在同步下降。

过去3个月,全国住宅成交量较去年同期下降2.2%,也低于过去5年平均水平4.1%。其中悉尼和墨尔本降幅最大,分别较去年下降17.0%和14.2%。

与此同时,挂牌房源数量正在增加。库存回升意味着买家有了更多选择,市场竞争减弱,议价空间扩大。过去几年卖家占主导的局面,正在逐步向更加平衡的市场转变。在部分区域,买家已经明显掌握更多主动权。

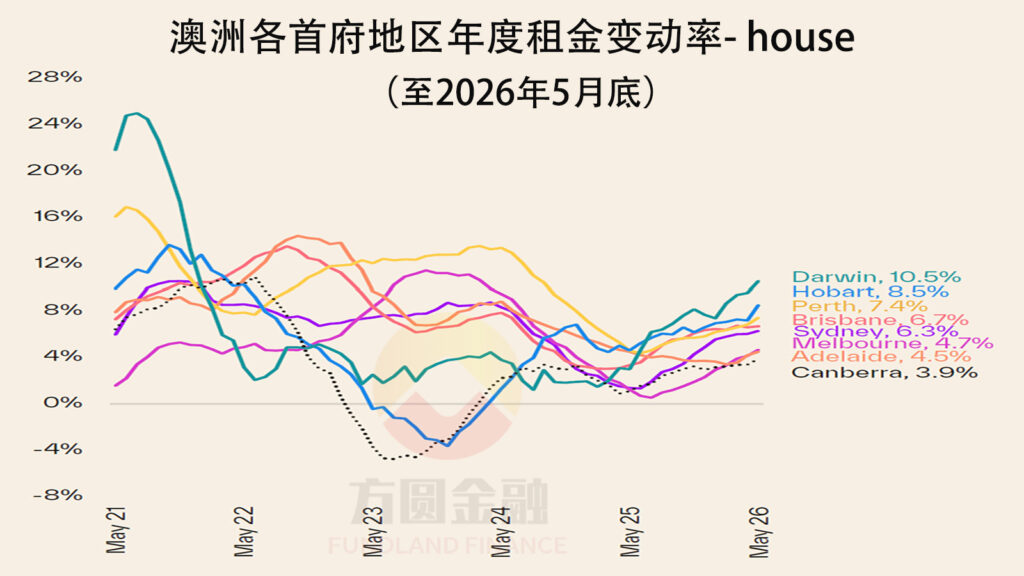

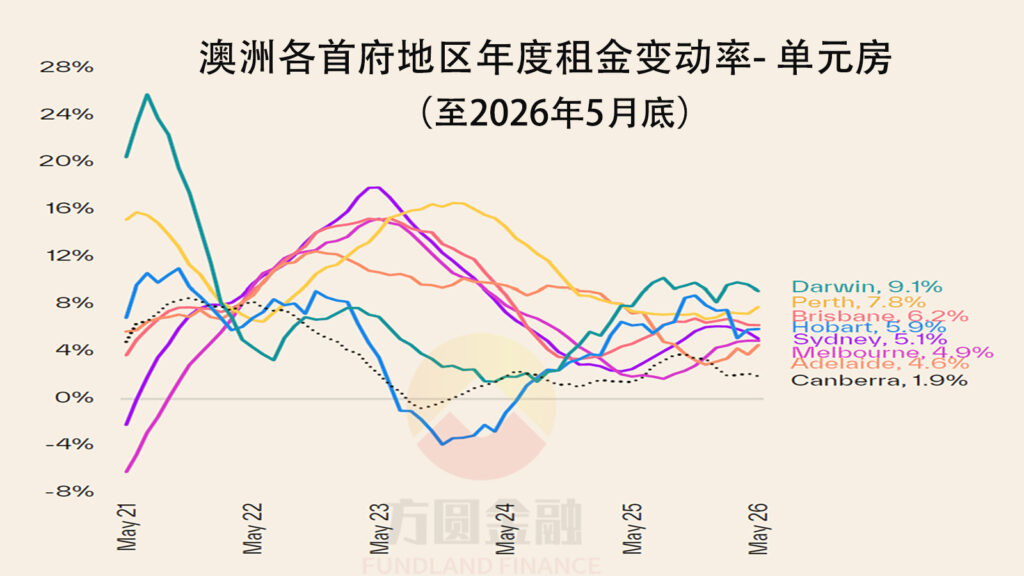

虽然房价增长放缓,但租赁市场依然紧张。

5月全国租金上涨0.6%,与4月持平,全年租金涨幅达到5.9%。全国空置率降至1.5%,接近近几年最低水平。

过去5年,澳洲平均租金累计上涨约每周204澳元。对于租房家庭来说,这已经带来非常明显的生活成本压力。

Tim Lawless指出,目前租客平均已将税前收入约三分之一用于支付房租,市场正逐渐接近承受上限。未来可能会看到更多合租家庭、多人共同居住以及多代同堂,以缓解租金负担。

从目前数据来看,澳洲房市短期内更像是进入“降温期”,而不是“暴跌期”。

相比快速下跌,更可能出现的是:成交减少、价格横盘,部分城市温和回调。

未来几个月市场最值得关注的主要有三个方向:通胀走势、利率变化,以及挂牌库存是否继续增加。

如果通胀居高不下,降息预期可能继续被推迟;如果利率维持高位,买家购买力将继续受到压制;如果房源供应持续增加,则买家的谈判优势会进一步扩大。

对于自住买家来说,这可能是近几年相对更友好的入场窗口。尤其在悉尼和墨尔本,随着库存增加、竞争减弱,买家拥有更多选择,也更容易谈到理想价格。

对于投资者来说,则需要更关注现金流、租金收益率、贷款利率以及未来税务政策变化。虽然租金上涨提供了一定支撑,但在当前利率环境下,真正能做到正现金流的投资房仍然并不多。

5月澳洲楼市释放出的信号已经非常明确:

市场正在降温,但不同城市的表现仍高度分化。

珀斯、达尔文仍在上涨,悉尼、墨尔本已经进入调整,全国整体则进入横盘阶段。

展望2026年下半年,澳洲楼市大概率将延续“分化、放缓、局部调整”的趋势。

对于买家来说,机会正在增多;对于卖家来说,则可能需要适当调整价格预期。

原文数据来源:Cotality(CoreLogic)5月住宅价值报告