一、澳大利亚全国市场基准走势分析

根据CoreLogic发布的2025年1月住宅价值指数(HVI):

二、首府城市多维数据矩阵

| 排名 | 城市 | 月度变化 | 市场特征描述 |

|---|---|---|---|

| 1 | 墨尔本 | -0.6% | 连续第5个月下跌,独立屋(-0.7%)跌幅大于公寓(-0.4%) |

| 2 | 首都领地 | -0.5% | 公共部门就业收缩影响购房需求,公务员购房占比下降至18% |

| 3 | 悉尼 | -0.4% | 年度涨幅创23个月新低(1.7%),东区豪宅市场(-1.2%)拖累整体表现 |

| 4 | 霍巴特 | 0.0% | 结束连续11个月下跌趋势,首次企稳 |

| 5 | 布里斯班 | +0.3% | 增速较上月下降40个基点,远郊区域出现分化 |

| 6 | 珀斯 | +0.5% | 季度增速断崖式下跌:2024Q2峰值7.1% → 2025Q1仅1.0% |

| 7 | 阿德莱德 | +0.8% | 过去半年累计上涨4.8%,北部工业区转型带动房价 |

| 城市 | 距峰值跌幅 | 中位价变动(澳元) | 峰值时点 |

|---|---|---|---|

| 霍巴特 | -12.5% | -93,600 | 2022年3月 |

| 首都领地 | -7.1% | -65,000 | 2022年6月 |

| 墨尔本 | -6.9% | -57,500 | 2023年11月 |

| 悉尼 | -4.2% | -54,000 | 2023年9月 |

四、区域市场崛起动力解析

四、利率政策传导路径推演

| 时点 | 现金利率 | 市场定价概率 | 对借贷能力影响 |

|---|---|---|---|

| 2025年2月 | 4.10%→3.85% | 95% | 提升借贷上限约4.7%(以$800k贷款为例) |

| 2025年中 | 3.60% | 65% | 累计提升借贷能力9.2% |

| 2025年末 | 3.35% | 45% | 较当前利率水平最大提升14.3% |

CoreLogic模型显示:

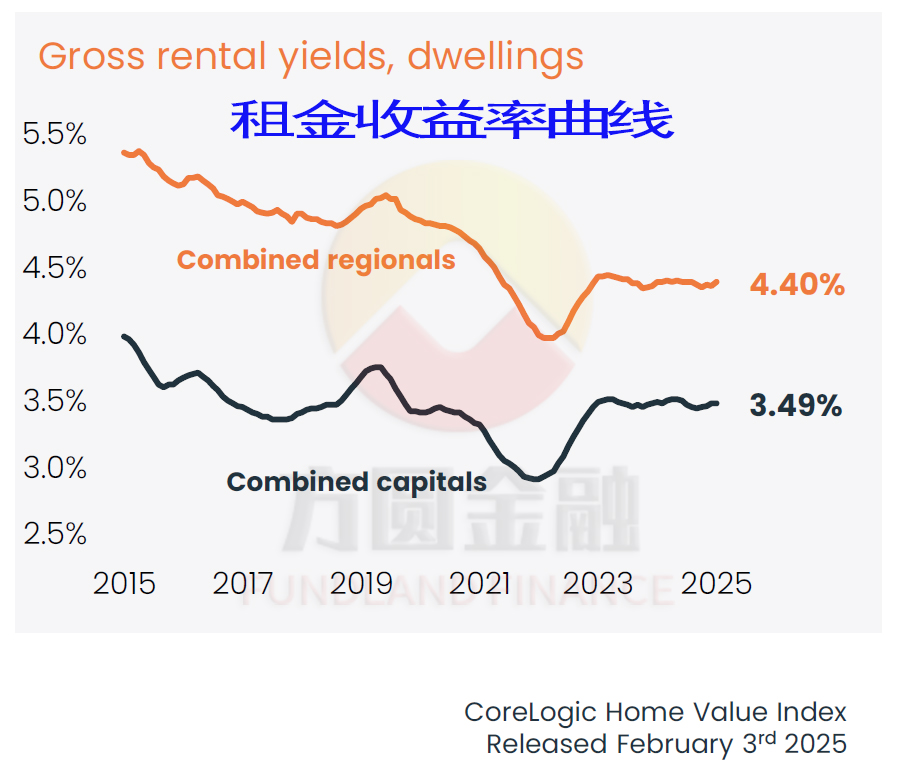

五、租赁市场结构性转变

| 指标 | 首府城市 | 区域市场 | 备注 |

|---|---|---|---|

| 1月环比涨幅 | 0.2% | 0.7% | 公寓租金首现负增长(-0.3%) |

| 2024下半年累计涨幅 | 0.4% | 1.2% | 较上半年下降62% |

| 年度涨幅 | 3.8% | 5.1% | 仍高于十年均值(首府2.1%/区域2.4%) |

| 空置率(1月) | 3.1% | 2.4% | 悉尼CBD空置率攀升至4.7%(历史均值3.2%) |

| 城市 | 独立屋收益率 | 公寓收益率 | 五年变动幅度 |

|---|---|---|---|

| 悉尼 | 2.8% | 3.9% | +90个基点 |

| 墨尔本 | 3.1% | 4.2% | +110个基点 |

| 珀斯 | 4.4% | 5.7% | +150个基点 |

| 区域综合 | 4.4% | 5.1% | +130个基点 |

六、供给端扫描

| 城市 | 当前挂牌量 | 同比变化 | 去化周期(周) |

|---|---|---|---|

| 悉尼 | 24,500 | +9.2% | 8.7 |

| 墨尔本 | 31,200 | +11.5% | 9.3 |

| 珀斯 | 7,800 | -3.4% | 6.1 |

| 布里斯班 | 15,300 | +6.8% | 7.9 |

七、风险预警

八、2025年房市预测