让大多澳洲经济学家跌破眼镜,澳联储董事会这周二(7月8日)决定不降息,原因是要继续等待更多的信息来确认澳洲的通胀率有望达到2.5%的水平。因此本月的现金利率仍维持在3.85%不变。

自2022年5月加息以来的现金利率走势图

6月份,ANZ独自率先下调了固定利率,最大降息幅度达50个基点。目前最新的利率详见下文相关列表。

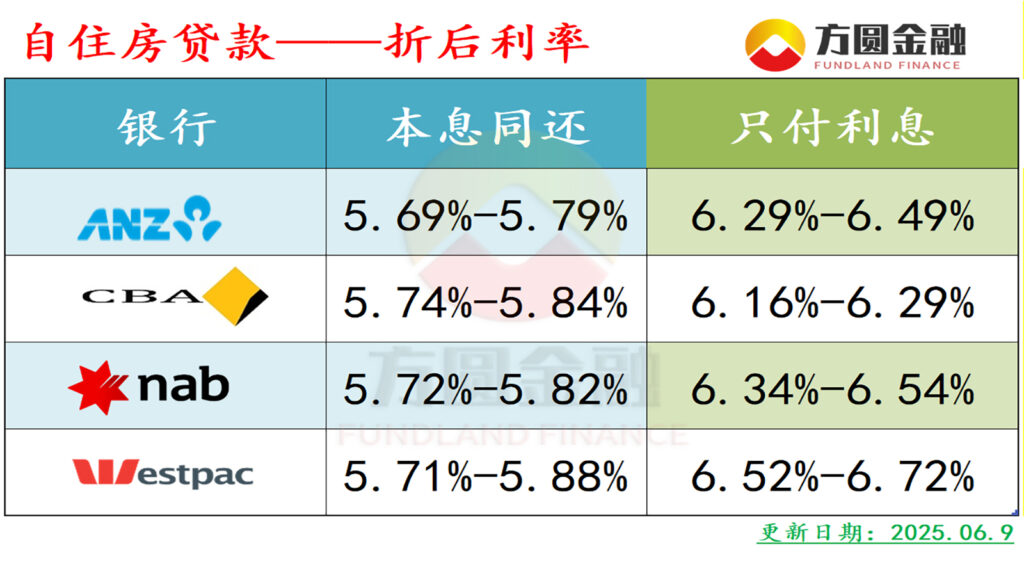

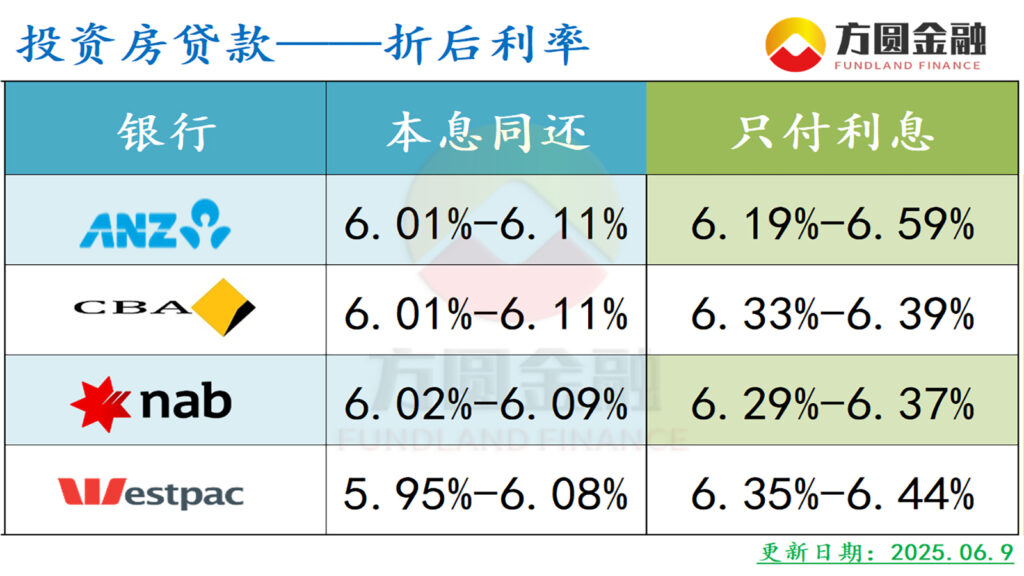

以下是澳洲四大银行目前最新的利率对比。另有特别推荐返现$3000 及低至5.43%的自住房利率产品。

(想获得详细及时贷款资讯的朋友请在文末加作者Alan王的微信沟通)

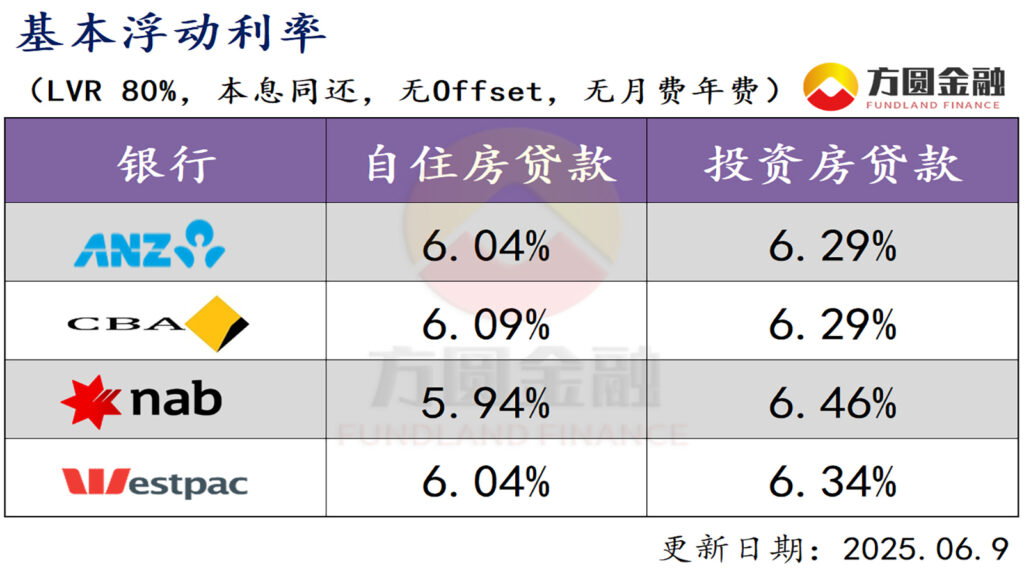

注:有关数据统计至2025年7月8日。以下浮动“折后利率”和“固定利率”(ANZ,NAB除外)均为使用相关银行套餐(Package)后的优惠利率,且贷款金额以50万元,贷款比例以80%为例。

浮动利率对比

点评:在四大银行贷款,每个客户可获得最终的浮动利率并非完全一致,需要通过“Pricing”(议价)才能获得较高的利率折扣即较低的利率。折后利率的高低通常取决于贷款的金额,贷款比例,甚至贷款经纪人的议价能力。

说明:相对于标准浮动利率的折后利率(带对冲账户),目前基本浮动利率已无优势。尽管无年费月费,但是无offset(对冲)账户这一选项。对于贷款金额小于20万元以下才有必要考虑选择。

固定利率对比

房贷固定利率是指在固定的某个期限内,无论银行加息或降息,其利率都保持不变。目前市场上较受欢迎的固定期限是1~4年。详见以下利率对比表:

点评:

在5月份的降息后,NAB和ANZ的固定利率在四大银行中已经相对较低,而ANZ在6 月份更近一步降息,最高达50个基点。目前其自住房1年的固定利率已低至5.29%,固定2年低至5.19%, 投资房固定2年也仅为5.49%。均仍大大低于浮动利率。

该选择固定利率还是浮动利率?欢迎联系作者咨询探讨。